公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

税务案例:三十年前的税款,虽远必征

访问量:334 | 作者:南京薪算盘财务管理有限公司 | 2022-12-31 04:39:16

摘要:纳税人名称:海南汇宇物业发展公司

事由:核定应纳税额通知

依据:根据《中华人民共和国税收征收管理法》第三十五条,《中华人民共和国税收征收管理法实施细则》第四十七条规定

国家税务总局海口市龙华区税务局

税务事项通知书(核定应纳税额通知)

海口龙华税管通〔2022〕255号

纳税人名称:海南汇宇物业发展公司

事由:核定应纳税额通知

依据:根据《中华人民共和国税收征收管理法》第三十五条,《中华人民共和国税收征收管理法实施细则》第四十七条规定

通知内容:我局核定了你(单位)的应纳税额(详见下表)。请你(单位)接到通知后于限缴日期前将相关税款缴纳入库。

国家税务总局海口市龙华区税务局

二〇二二年十月三十一日

国家税务总局海口市龙华区税务局

税务事项通知书

海口龙华税管通〔2022〕256号

海南汇宇物业发展公司:

事由:责令限期缴纳税款

依据:《中华人民共和国税收征收管理法》(主席令〔2001〕第49号)第三十二条、第三十八条第一款、第四十条第一款、第六十八条《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令〔2002〕第362号)第七十三条

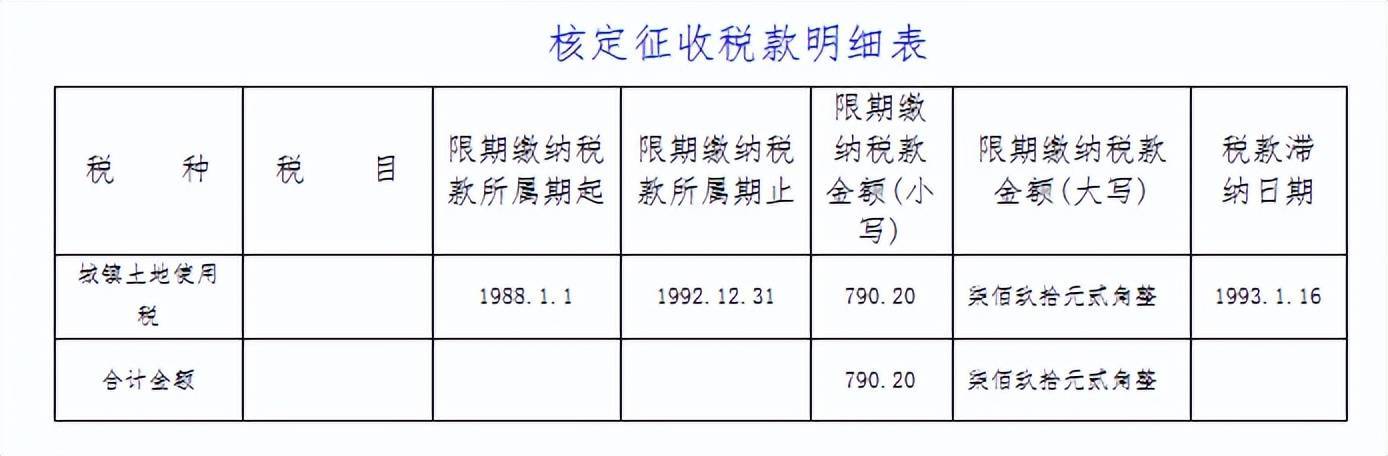

通知内容:你(单位)1988年1月1日至1992年12月31日的应缴纳税费款(大写)柒佰玖拾元贰角整(¥:790.20)元,限你(单位)于收到本文书之日起5日内缴纳,并从税款滞纳之日起至缴纳或解缴之日止,按日加收滞纳税款万分之五的滞纳金,与税款一并缴纳。逾期不缴将按《中华人民共和国税收征收管理法》有关规定处理。具体欠税(费)情况如下:

单位:元

你(单位)若同我局(所)在纳税上有争议,必须先依照本通知的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局海口市税务局申请行政复议。

国家税务总局海口市龙华区税务局

二〇二二年十月三十一日

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势