公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

销售地下车位究竟能否抵减土地价款?

访问量:850 | 作者:南京薪算盘财务管理有限公司 | 2022-11-18 01:07:05

摘要:近期客户咨询销售地下车位的收入,在计算增值税销项税额时,能否扣除土地价款?在实务操作中,有人认为计容车位就是有产权车位,销售有产权车位时,可以扣除土地价款;销售无产权车位,不能扣除土地价款。究竟能否扣除土地价款呢?首先我们要清楚地下车位的分类,再结合案例和政策文件规定进行分析。

近期客户咨询销售地下车位的收入,在计算增值税销项税额时,能否扣除土地价款?在实务操作中,有人认为计容车位就是有产权车位,销售有产权车位时,可以扣除土地价款;销售无产权车位,不能扣除土地价款。究竟能否扣除土地价款呢?首先我们要清楚地下车位的分类,再结合案例和政策文件规定进行分析。

房地产开发的高层住宅项目中的地下车位,通常按照是否计容分为计容车位和不计容车位;按照产权分为有产权车位和无产权车位(包括人防车位和地下配套改造车位);大部分人认为计容车位就是产权车位,首先,在这里给大家提醒,产权车位和是否计容无关。接下来我们结合案例和文件来看。

案例

2018年甲房地产公司取得出让用地150亩,出让金价款8000万元,容积率3.0,总建筑面积33万平米,其中:地上建筑面积30万平米(可售面积29.5万平米、配套0.5万平米);地下建筑面积3万平米(地下车位800个面积2.8万平米、配套0.2万平米)。

2022年8月甲公司现房销售,销售房屋面积2万平米,销售收入3000万元;销售地下车位4个,销售收入40万元。全部开具了销售不动产发票。如何计算甲公司的销项税额?

文件规定:

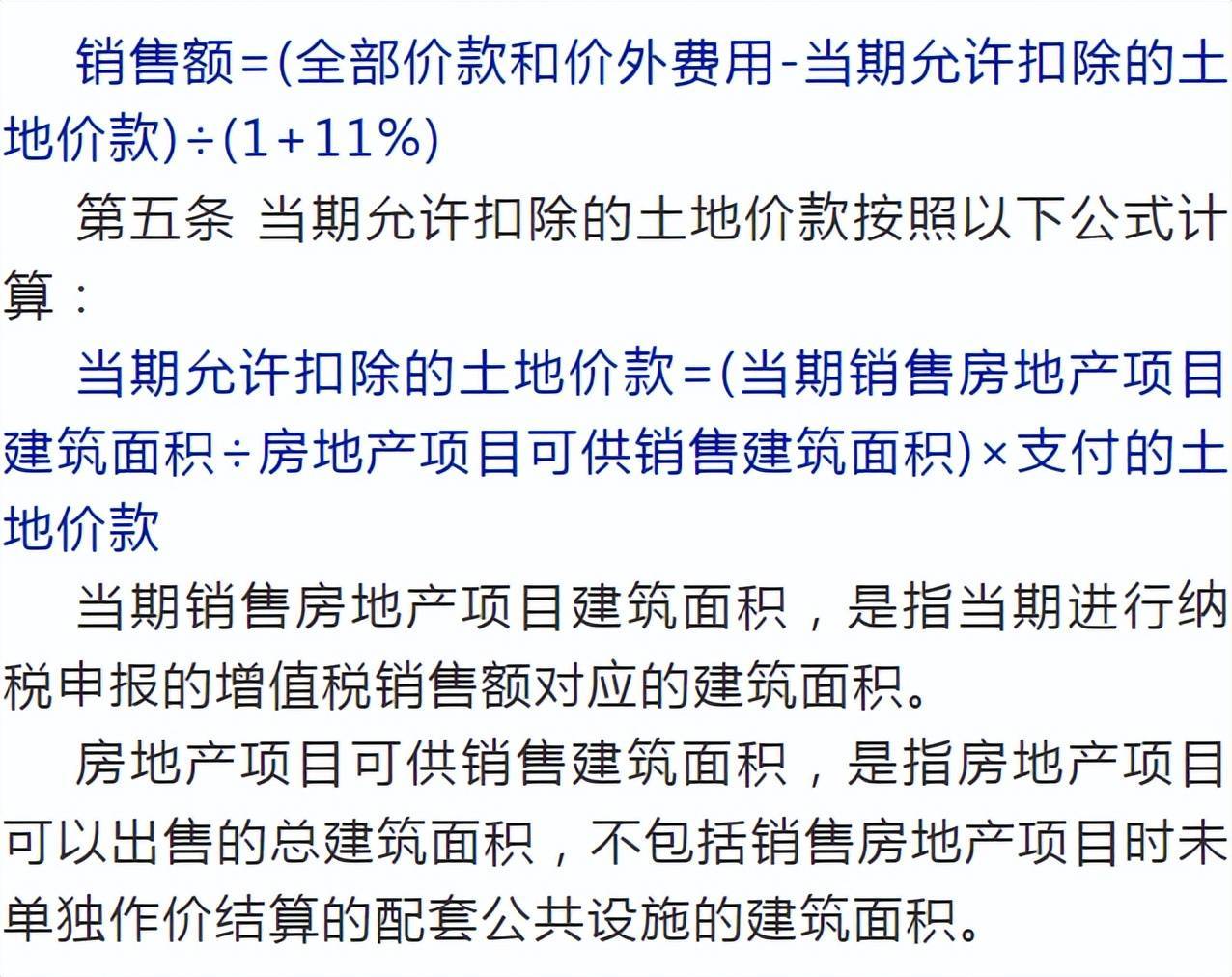

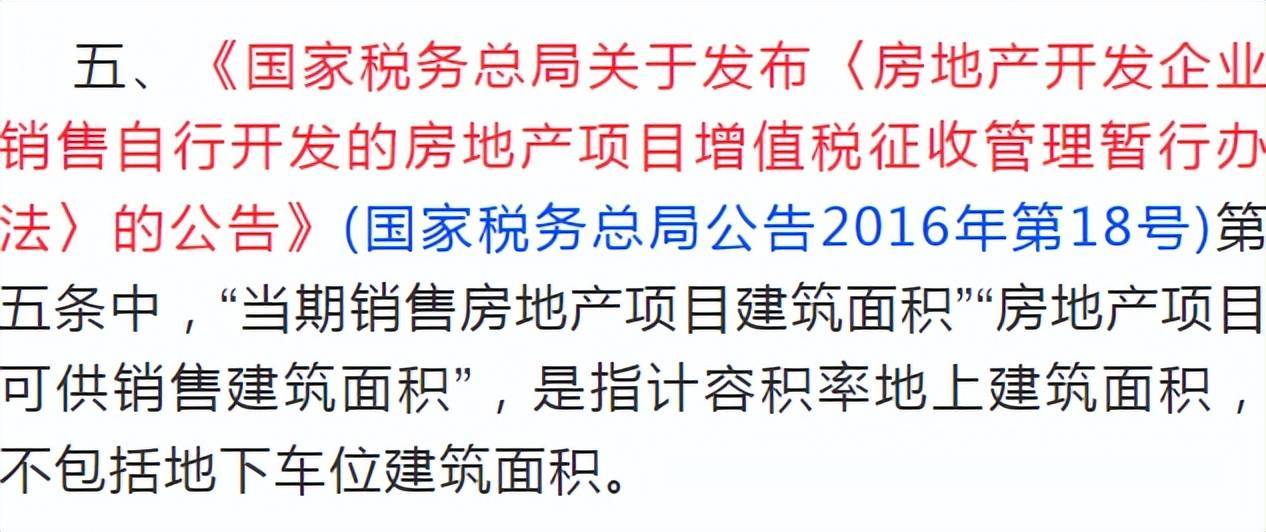

1.国家税务总局公告2016年第18号:

2.国家税务总局公告2016年第86号:

结论:

综上所述,结合案例和文件规定,甲公司本月的销项税额为:

(3000-2/29.5*8000)/(1+9%)*9%+40/(1+9%)*9%=206.22万元。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势