公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:384 | 作者:南京薪算盘财务管理有限公司 | 2022-10-15 07:46:27

本期我们来分析研发费用,与个人卡支付不同的是,研发费用的投入是国家及相关部门积极鼓励的行为,如科技部大力支持企业作为技术创新主体,引导企业加大研发投入,企业投入占全社会研发投入的76%。另外,组合式税收优惠政策也加速释放,制造业、科技型中小型企业研发费用按照实际发生额的100%加计扣除,其余行业按照实际发生额的75%加计扣除。

在科创板《科创属性评价指引(试行)》中要求最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万以上;形成主营业务收入的发明专利5项以上,如未达到这两项指标,也需要发行人拥有其他国家级别的核心技术(具体有5项标准),由此可见,研发费用的投入在IPO过程中是一项非常有力的加分项。

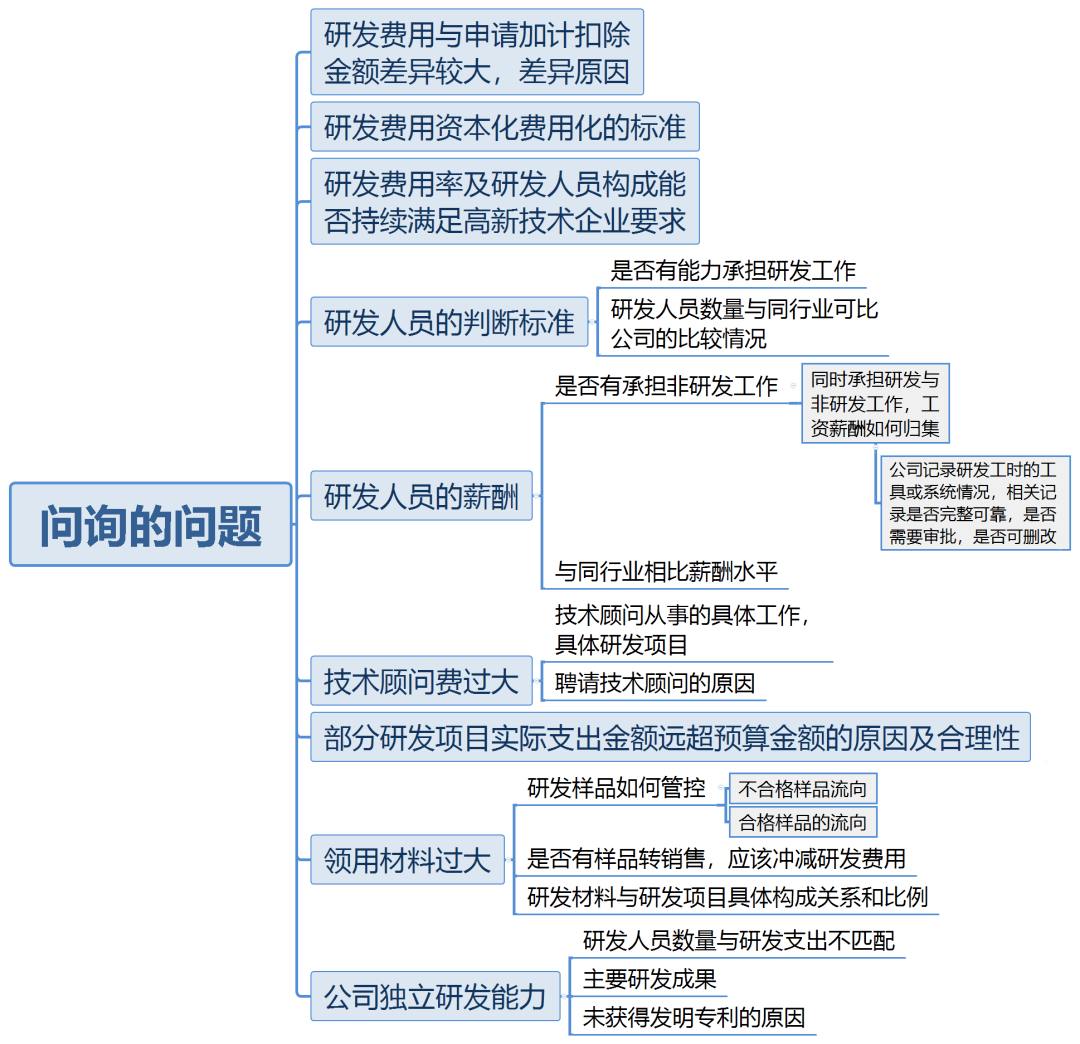

但是,如果企业研发费用过高,在IPO问询函中也必然有一席之地,主要集中在以下几个方面,如图所示:

从上图可以看出,证监会或交易所在关注研发费用时主要就是关注其真实性、合理性和准确性,如果满足这些条件,则税收上享受加计扣除时也可最大限度降低风险,所以上述问题也可作为已享受或准备享受研发费用加计扣除企业的风险点进行自查。

针对上述问题,IPO企业是如何回复的呢,从中又可能引发哪些风险?

跟着小必一起来看看。

研发费用与加计扣除金额的差异较大,差异原因有哪些?

该问题主要是从两个口径来验证研发费用的真实性和准确性,一般来说差异金额不会太大,如果太大一定有其特殊原因,如不能合理解释,则真实性和准确性就存在可疑。小必总结了IPO公司的回复,主要原因如下:

01、合并层面有内部交易抵消,故会计核算的研发费用比税收金额小;

02、企业在前期亏损年度出于谨慎性原则和管理便利需要未申报加计扣除,则税收金额较小;

03、由于税收上对研发费用的“其他费用”有限额标准,超限额部分不能加计扣除,故加计扣除金额较小。

如企业未找出合理理由,则一方面对企业会计核算准确性存疑,另一方面也可能引发加计扣除的税收风险。

研发费用资本化条件,费用化和资本化的时间节点如何区分?

这一问题也是其他企业经常遇到的,对于IPO公司来说,资本化能增加企业净资产,减少费用金额,更有利于达到上市条件;但很多无上市计划的公司,研发费用费用化能更快加计扣除,减少企业所得税税负,故更愿意选择费用化,所以在费用化和资本化处理上存在人为调节因素,或确实无明确判断依据,则我们可以参考IPO公司的回复。

1、首先,资本化必须符合《企业会计准则第6号——无形资产》的要求,即同时满足以下5个条件:

①编制立项报告、可行性分析报告,评审通过;

②项目研发的意图通过评审;

③预期收入的实现方式达到要求;

④有足够资源支持研发,有能力适用或出售该无形资产;

⑤开发阶段的支出能够可靠计量。

2、其次,公司需要制定《研发费用核算管理制度》,确定资本化费用化的明确标准;

3、再次,公司需建立完善的研发费用财务管理办法:

①建立《科研项目管理制度》,包括预算管理—立项—项目实施—中止/变更—结项,只有基础研究评审结项,通过应用研究立项评审委员会后才进入开发阶段;

②可邀请外部科学家参加公司立项评审会议,并在评审文件上签字,有了外部证据更能增加可信度;

③评审通过的依据必须明确化,如是否能实现产业化并取得产品登记证。

4、最后,关注同行业上市公司资本化标准,可作为参考依据。

研发人员的判断标准

该问题看似简单,却也能挖掘出企业研发费用的真实性和准确性,如某些企业为多享受加计扣除政策,或为达到高新技术企业研发人员比例,人为将部分普通人员也作为研发人员,将其工资计入研发费用,我们看上市公司是如何答复的。

01、列示研发人员判断政策依据,根据国家税务总局公告2017年第40号,研发人员分为研究人员、技术人员和辅助人员。研究人员指主要从事研究开发项目的专业人员;技术人员指具备工程技术、自然科学和生命科学领域的技术知识和经验,在研究人员指导下参与研发工作的人员;辅助人员是指参与研究开发活动的技工。

02、列示本企业的关于研发部门的职位等级、职级要求和具体工作、各类研发人员的学历构成,来印证是否满足研发人员的判断标准。

如研发部某职位要求,必须XX专业本科以上学历,有哪些专业经历和研究成果贡献等。

如企业研发人员标准不明确,一方面对企业研发能力存在质疑,另一方面也会表明企业有人为调整增加研发费用的动机,降低财务报表的可信度,也增加了税收加计扣除的风险。

研发人员薪酬如何准确核算?

该问题主要是关注是否存在研发人员同时在研发项目和生产职能或管理职能上,即薪酬是如何准确归集和划分的。

问询回复中企业首先要表明建立了完善的研发相关内控管理办法,如《薪酬福利管理制度》、《员工绩效考核管理办法》、《研发费用管理管理制度》、《知识产权管理规定》等。

其次研发部门人员要有完善的工时管理软件,如考勤记录,且公司记录工时的工具不可删改的,相关记录是完整可靠的;另外该工时是需要不同部门进行审批,符合薪酬管理制度和员工绩效考核办法。

最后上述分摊依据保存完整,审批流程符合内控制度,且有效运行。

如果企业不能拿出相关制度和依据,则表明公司研发费用核算不准确,或者内控制度不完善,未有效运行,则会产生反向效果。

发行人是否具备独立研发能力?

该问题主要是关注发行人是否主要依赖委托研发,自身研发人员数量较少,或者研究成果不显著,如发明专利太少。

该问题如果企业不能拿出有力证据,则也会成为阻碍发行上市的绊脚石。

小必总结

以上为小必根据研发费用问询函中总结的共性问题。

一方面研发费用增大可以助力企业技术腾飞,加快IPO步伐;另一方面,大额研发费用也会成为IPO问询的重要关注点,企业如不能自证其说,则会成为IPO路上的另一拦路虎。

所以,研发费用是IPO路上的双刃剑,其他企业也可以从中汲取经验,为自身企业合法合规享受研发费用加价扣除保驾护航。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势