公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:372 | 作者:南京薪算盘财务管理有限公司 | 2022-09-08 11:26:33

近期,总有不少小伙伴们咨询工业厂房的相关税收政策,与房地产开发企业相比,工业厂房的销售有没有什么不同呢?今天我们来探讨一下!

工业厂房是用于工业生产过程中的房屋,除了用于生产的车间,还包括其附属建筑物,如配电房、供水房、排污和设备物资储存等配套房屋,都属于工业厂房的范畴。也就是说,工业厂房本质上还是不动产,转让时应该按照销售不动产的原则来处理。那么相应的税金应分别怎样交纳呢,与房开企业新房销售方式交纳的税金有什么区别呢?下面我们来举例说明:

案例:A公司(非房地产开发企业),销售一栋工业厂房(2018年7月自建),转让价款为1090万元,增值税税率9%。重置成本价为1000万元,成新度折扣率60%。A公司取得土地使用权所支付的金额,以及发生的建造成本等支出已取得合法有效凭证,其中支付的土地价款500万元,取得的专用发票上显示的进项税额为60万元。A公司附加税费率如下:城建税7%、教育费附加3%、地方教育附加2%。A公司为增值税一般纳税人,拍卖该厂房适用一般计税方法计税。

一、增值税:

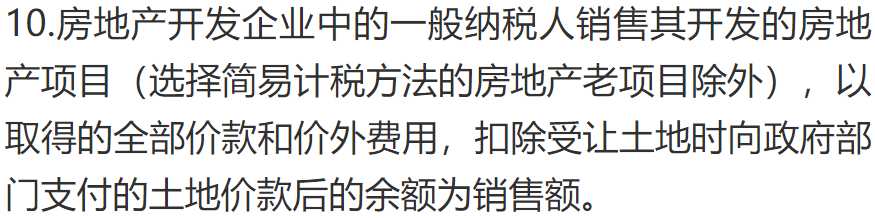

根据财税2016年36号文的规定,纳税人转让不动产,适用一般计税方法的,增值税税率9%。那么能不能适用36号文中的土地价款抵减销售额呢?我们来看看具体的规定:

原来只有房地产开发企业可以适用这个土地价款抵减政策。由于A公司是非房企,所以A公司应缴纳的增值税销项税额为:

1090/1.09×9%=90(万元)

因转让工业厂房,A公司应缴纳的增值税税额为:

90-60=30(万元)

二、附加税费:

城市维护建设税、教育费附加、地方教育费附加,以纳税人依法实际缴纳的增值税为计税依据。

所以A公司应缴纳的附加税费为:

30×(7%+3%+2%)=3.6(万元)

三、企业所得税:

根据《国家税务总局公告2021年第8号》以及《财政部、税务总局公告2022年第13号》相关规定:小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,超过100万元但不超过300万元的部分,减按25%计入应纳税所得额。

A公司应就收到的转让价款,按照不含税收入并入应纳税所得额,计算企业应纳所得税额,并结合企业情况判断是否可以适用税收优惠政策。

四、印花税:

根据《中华人民共和国印花税法》规定:“应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款。”税率是价款的万分之五。

因此,A公司销售厂房应交纳印花税为:

1090/1.09×0.05%=0.5(万元)

五、土地增值税:

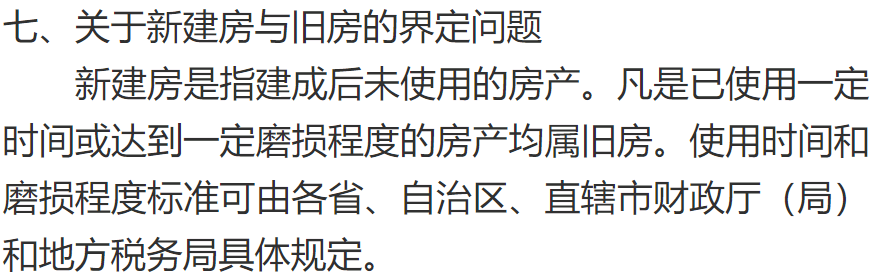

土地增值税的扣除项目有两种计算方式,一种是新房销售,另一种是旧房销售。那么新房和旧房如何判断呢?根据:

显然A公司销售使用过的工业厂房,是属于旧房销售的范畴,应当按照旧房销售缴纳土地增值税!

但如果A公司销售的是未使用过的工业厂房呢?是否可以享受新房销售的加计扣除政策呢?

根据《中华人民共和国土地增值税暂行条例》和《中华人民共和国土地增值税暂行条例实施细则》相关规定:对从事房地产开发的纳税人可按规定计算的金额之和,加计20%的扣除。

根据以上政策可以看出,新房销售的主体仅限于房地产开发企业!所以说,如果A公司销售的是未使用过的工业厂房,是不可以按照新房销售的加计扣除政策处理的!

故在本案例中,A公司应当按照旧房销售的方式计算土地增值税,具体如下:

1、应税收入:1090/1.09=1000(万元)

2、扣除项目:

① 评估价格:重置成本价×成新度折扣率=1000×60%=600(万元)

② 转让环节交纳的税金:3.6+0.5=4.1(万元)

③ 扣除项目合计:600+4.1=604.1(万元)

3、增值额:1000-604.1=395.9(万元)

4、增值率:396./604.=65.59%

5、土地增值税:396.×40%-604.×5%=128.25(万元)

以上就是小编对于非房企转让工业厂房的涉税处理分析,当然在执行的过程中,各个地区的税务机关执行口径可能存在差异,企业需要在现有政策的基础上,结合具体业务,提前判断对企业有利的适用政策,并按此思路与税务机关沟通。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势