公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:331 | 作者:南京薪算盘财务管理有限公司 | 2022-08-07 01:37:24

1、股改个人所得税被税务稽查(附各地税局观点)

科力股份 873234公开转让说明书

报告期内,公司因未按期代缴整体变更时发起人的个人所得税,2019 年3 月20 日,新疆维吾尔自治区克拉玛依市税务局出具《税务处理决定书》(克税稽处[2019]10 号),科力股份因在公司进行整体股份制改造过程未按规定足额代扣代缴个人所得税被克拉玛依市税务局予以要求15 日内补缴个人所得税5,309,046.20 元,不予加收滞纳金。科力股份已在规定时间内对个人所得税予以补缴完毕。

国家税务总局克拉玛依市克拉玛依区税务局、国家税务总局克拉玛依市乌尔禾区税务局、国家税务总局滨州市站湖区税务局分别出具《无欠税证明》,以及哈萨克斯坦律师出具的《欧亚地质化学法律意见书》及加拿大律师出具的《加拿大科力法律意见书》,除上述披露事实外,公司报告期内依法纳税,无欠税行为,不存在因违反税收法律、法规受到行政处罚且情节严重的情形。

附:各地税局观点

1)东莞企业在股改的时候,将未分配利润转结为资本公积金,股本在股改前后没有变化。个人股东需要缴纳个人所得税吗?

回复单位:国家税务总局东莞市税务局

回复时间:2021-10-27 16:28

东莞市12366纳税服务中心答复:尊敬的纳税人(扣缴义务人、缴费人)您好!您所提交的网上留言已收悉,现答复如下:根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)的规定,加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。而未分配利润、盈余公积直接转增资本公积的操作,由于目前会计及税法上均无相应的操作规定,应视同企业先对股东进行利润分配后股东再行增加投资计入资本公积,因此需按规定计算缴纳个人所得税。

2)有限责任公司股改时候,以未分配利润、盈余公积转成资本公积,需不需要缴纳个人所得税。

问题内容 根据“国税发[2010]54号”《关于进一步加强高收入者个人所得税征收管理的通知》中关于“对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。”,那么有限责任公司进行股改,有限责任公司的未分配利润、盈余公积、资本公积,转成股本的部分,需要缴纳个人所得税;转成资本公积的部分,是否不需要缴纳个人所得税呢?

答复机构 厦门市税务局

答复时间 2020-01-19

答复内容 国家税务总局厦门市12366纳税服务中心答复:

根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54号),对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。此项规定未以是否股改作为判断免税条件,因此股改而发生的上述行为也应纳税。

3)股改中涉及个人所得税问题

问题内容:我司是一家有限责任公司,账面未分配利润1.5亿元,为公司做大做强,现拟进行股份制改造,因我司自设立起,对股东未进行利润分配,且股改前,实收资本7100万,股改后股本7100万,未发生变化,将“未分配利润”结转至“资本公积”核算。问题一,在股改环节,股东未实际取得分红,是否要缴纳个人所得税;问题二,如果需要缴纳,是否适用于财税(2015)41号文中规定的以非货币性资产投资,可向主管税务局申请五年分期纳税。

答复机构:税务总局内蒙古自治区税务局

答复时间:2020-11-30

答复内容:根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)第二条规定,加强股息、红利所得征收管理。重点加强股份有限公司分配股息、红利时的扣缴税款管理,对在境外上市公司分配股息红利,要严格执行现行有关征免个人所得税的规定。加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

根据《国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号)第二条规定,关于转增股本:

(一)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,并符合财税〔2015〕116号文件有关规定的,纳税人可分期缴纳个人所得税;非上市及未在全国中小企业股份转让系统挂牌的其他企业转增股本,应及时代扣代缴个人所得税。

(二)上市公司或在全国中小企业股份转让系统挂牌的企业转增股本(不含以股票发行溢价形成的资本公积转增股本),按现行有关股息红利差别化政策执行。

根据《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)第五条的规定,本通知所称非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

本通知所称非货币性资产投资,包括以非货币性资产出资设立新的企业,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

建议您结合实际情况,参考上述文件规定。

4)内资有限责任公司股东资本公积转增资本涉及税费

内容:我公司为内资有限责任企业,股东有自然人股东、法人股东、有限合伙企业股东,出资方式有货币出资、专利技术作价出资。现我公司拟以资本公积(资本溢价形成)转增资本,股东是否涉及纳税,涉及哪些税种,何时履行纳税义务?

回复单位:国家税务总局佛山市南海区税务局

回复时间:2021-06-23 17:34

广东省佛山市12366纳税服务中心答复:尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

1、企业所得税:

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定“被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。”

2.个人所得税:

根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函〔1998〕289号)及《国家税务总局<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)规定,对企业股改前因引进新股东投入形成的资本公积溢价部分转增股本的,区分两类情形:

一是股改前由该个人股东投入资本形成的资本溢价,转增股本时,该个人股东由于未实质获益,对其取得转增股本数额,不作为个人所得,不征收个人所得税;

二是股改前除上述投入资本形成资本溢价所涉及个人股东外,其他个人股东取得的转增股本数额,应视为先分配后投入,对个人股东取得分配的所得部分按“利息、股息、红利所得”项目征收个人所得税。另外,根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发〔1997〕198号)、《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函〔1998〕289号)等文件规定,资本公积转增股本由个人取得的数额、不作为应税所得征收个人所得税的范围,是指股份制企业股票溢价发行收入所形成的资本公积金。以上答复仅供参考,一切以现行税法及税收政策的具体规定为准。

2、某个体户半年内虚开、注销、现被税务稽查!

国家税务总局南宁市税务局第一稽查局税务行政处罚决定书

南市税一稽罚〔2022〕48号

南宁市青秀区***建材经营部(纳税人识别号:92450***5PFGJR68):【注:经查询为个体工商户】

经我局于2021年11月12日至2022年3月24日对你经营部(地址:南宁市青秀区***商铺)2020年5月9日至2021年6月30日期间的涉税情况进行检查,你经营部存在违法事实及处罚决定如下:

一、违法事实及证据

(一)你经营部已办理注销、失联

你经营部于2020年5月9日登记注册,于2021年1月4日经主管局核准注销,注销原因是:依法解散。经多次拨打你经营部的联系电话,要求你经营部业主谢某前来配合检查工作,谢某电话回复她不在南宁,现居住湖北省石首市。2021年11月15日,根据谢某提供的收件地址(湖北省石首市南口邮政局)通过EMS给谢某邮寄《检查通知书》(南市税一稽检通〔2021〕36号),要求你经营部依法接受检查并提供有关资料;2021年12月7日,我局通过EMS邮寄《询问通知书》给谢某,通知她于2021年12月22日到我局就涉税事宜接受询问,以上两份税务文书均是郑某某(身份证号:421081XXXXXXXX0134)代收。检查期间,你经营部未提供任何资料,谢某也未前来接受询问,2022年4月14日,再次拨打你经营部的联系电话,语音提示号码已停机。

(二)你经营部存在虚开增值税发票问题

1.取得增值税发票情况

你经营部在经营期间没有向税务机关领购过发票,无货物购进记录。

2.开具增值税发票情况

你经营部通过税务自助机共开具12份增值税专用发票,开票金额11584158.42元,税额115841.58元,价税合计11700000.00元,受票单位均是:南宁***防水公司,其中:2020年9月29日开具5份,发票代码4500201130,发票号码04291060-04291064,开具货品名称:防水涂料;防水材料;湿铺防水卷材,开票金额4653465.35元,税额46534.65元,价税合计4700000.00元。2020年12月30日开具7份,发票代码4500203130,发票号码03745482-03745486、03745478、03749974,开具货品名称:防水涂料;增强聚酯布;湿铺防水卷材,开票金额6930693.07元,税额69306.93元,价税合计7000000.00元。你经营部代开的增值税专用发票均已申报纳税。

3.你经营部的交易资金均通过业主谢某于2020年7月28日在桂林银行南宁分行营业部开设的个人活期存款帐户(帐号:621456XXXXXX60370)进行流转,经查,发现你经营部资金往来记录存在异常:

(1)你经营部银行账号上无支付购货货款记录。

(2)检查组通过对该帐号资金往来明细筛选出郑某某、李某某、童某某、刘某某、张某、钟某等6个交易对手,谢某收到南宁***防水公司的货款11700000元,并通过上述6个私人账户转出11700000元,再转入万某(受票单位法定代表人)及严某(受票单位办税人)的账户共计11142000元。谢某个人账户自2020年7月28日开设至你经营部注销,只收到上游企业“南宁***防水公司”转入资金11700000元,转入资金与你经营部开具给“南宁***防水公司”的发票金额一致,形成资金回流11142000元,占开票金额95.23%。

(3)根据受票方南宁***防水工程有限公司提供的情况说明,销售合同约定由销售方将货物运输到南宁***防水工程有限公司指定的工程地点,无法提供相应的物流信息;而你经营部及业主谢某的银行流水记录均未发现有支付物流款项。

(4)你经营部银行流水记录也未发现有支付正常经营所应该发生的房租、水电、工资等各项费用,不符合正常公司经营形式。

综上,你经营部在开具了上述12份增值税专用发票后注销(从成立到注销仅半年),无货物购进记录,资金流水存在回流和异常,上述行为属于开具与实际经营业务情况不符的增值税专用发票行为,违反了《中华人民共和国发票管理办法》(国务院令第587号)第二十二条第一款、第二款第(一)项的规定,属于虚开发票行为。

上述违法事实,主要有以下证据证明:

1. 你经营部的基本情况、增值税纳税申报情况和主管税务机关协查资料;

2. 现场笔录、实地核查影像资料等;

3. 邮寄、公告送达材料等;

4. 你经营部取得、代开增值税发票查询信息;

5. 银行账户资金流水查询资料。

二、处罚决定

根据《中华人民共和国发票管理办法》(国务院令第587号)第三十七条第一款的规定,对你经营部虚开发票行为处以110000元的罚款。

以上应缴款项共计110000元,限你经营部自本决定书送达之日起十五日内到国家税务总局南宁市税务局缴纳入库。到期不缴纳罚款,我局可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局南宁市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

二〇二二年六月十四日

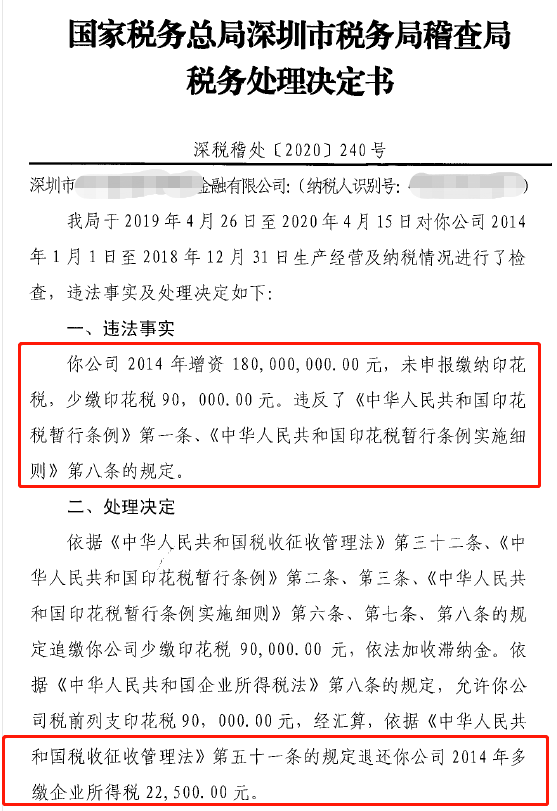

3、增资印花税未缴被税务稽查后,汇算后还收到一笔退税款

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势