公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

企业所得税“收入”之常见误区

访问量:277 | 作者:南京薪算盘财务管理有限公司 | 2022-08-07 12:49:54

摘要:企业所得税中的“收入”是一个非常重要的概念,是确认应纳税所得额的一个基础,涉及到收入确认原则、收入确认时间,范围也要比会计上的收入范围宽得多,税会差异也是各位财务关注的重点。今天就请跟随申税小微一次性纠正5项常见误区!

企业所得税中的“收入”是一个非常重要的概念,是确认应纳税所得额的一个基础,涉及到收入确认原则、收入确认时间,范围也要比会计上的收入范围宽得多,税会差异也是各位财务关注的重点。今天就请跟随申税小微一次性纠正5项常见误区!

误区一

不征税收入与免税收入相同,用于支出所形成的费用都不能扣除

纠正:两者不同!

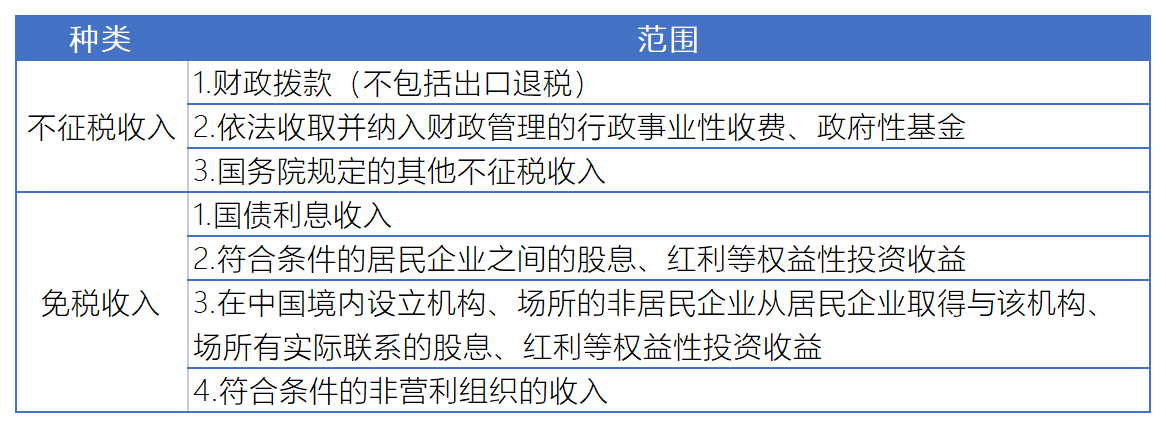

我们先了解下收入总额。企业所得税法第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。

第七条规定,收入总额中的下列收入为不征税收入:(一)财政拨款;(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;(三)国务院规定的其他不征税收入。

根据

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势