公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

一个稽查案件暗藏6个“税筹秘籍”,可“节税”2170多万

访问量:272 | 作者:南京薪算盘财务管理有限公司 | 2022-05-13 04:04:11

摘要:以下针对上述稽查案例的评论转发自“飞扬地产财税”

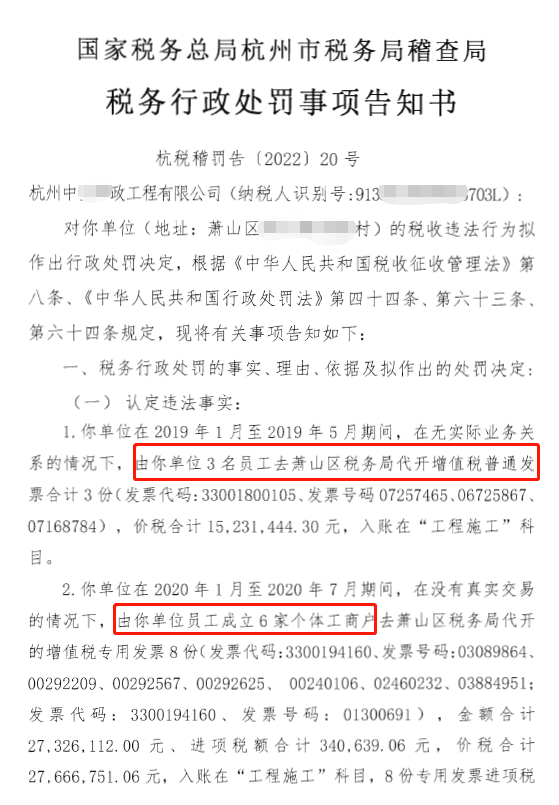

“税筹秘籍一”:在无实际业务关系的情况下,指示单位名员工去税务局代开增值税普通发票1523万元,入账在“工程施工”科 目。

以下针对上述稽查案例的评论转发自“飞扬地产财税”

“税筹秘籍一”:在无实际业务关系的情况下,指示单位名员工去税务局代开增值税普通发票1523万元,入账在“工程施工”科 目。

“税筹秘籍二”:在没有真实交易的情况下,指示单位员工成立6家个体工商户去税务局代开增值税专用发票8份,价税合计 2766万元,入账在“工程施工”科目。

“税筹秘籍三”:从中国石化销售有限公司某石油分公司等单位购买汽油充值卡 2035万元并取得发票,入账在“工程施工”科目。后将上述加油卡转卖,扣除3%手续费后将1974万元油卡款通过个人银行卡及存入现金方式支付给公司使用的个人银行卡,单位未确认销售收入。

“税筹秘籍四”:在账面上通过虚假工资单列支工程施工成本8276万元, 入账在“工程施工”科目。

“税筹秘籍五”:在账面上用通过虚假工资单列支个人土方运输费,共列支虚假的工资1117万元,入账在“工程 施工”科目。

“税筹秘籍六”:对外承运土石方工程,合计取得工程款含税收入2612万元,未开具发票确认收入,也未按规定申报纳税。

题外话

有句话“人有多大胆,地有多高产”,在这个稽查案例中体现的淋漓尽致,特别是“税筹秘籍三”确实让我大开眼界!我感觉这家公司在玩“赌一把”小游戏,万一没发现呢,不就赚了!没有考虑万一发现呢,岂不是“鸡飞蛋打一场空 ”、“赔了夫人又折兵”!

经营企业不能玩“赌一把”游戏,生产安全、资金安全、税务安全,企业方可健康发展,老板才可以睡到自然醒!

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势