公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:346 | 作者:南京薪算盘财务管理有限公司 | 2022-05-10 11:04:41

视同销售价格越高越好?

——营改增后回迁安置房涉税处理的敏感性分析

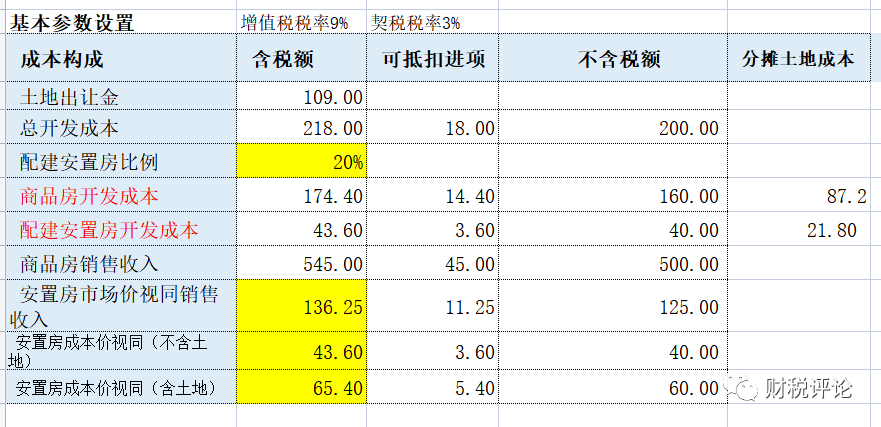

一、简化案例

甲房地产开发企业通过招拍挂购入土地,与国土部门签订的出让合同价格为109,同时根据拍地协议需用20%建造的本项目住宅安置回迁户,企业已全部缴纳并取得国有土地使用权证和土地收据。

项目全部销售并交房,销售80%商品房取得含税销售收入545。住宅总共建造成本为218。

假设整个项目就一期一个业态,成本均摊,且不适用普通住宅20%以下增值率土增税免税优惠。

简化计算起见,不考虑价格单位和成本合理性,暂不考虑增值税、企业所得税、土地增值税预缴或预征情况,不考虑城建税等附加、印花税等其他小额费用。

整盘毛利为(545-218-109)/1.09=200,毛利率为200/500=40%

二、假定条件

1、增值税

适用一般计税方法

无偿移交回迁房按照视同销售的相关规定缴纳增值税

“拆迁补偿费用”限于货币形式的拆迁补偿费用。

2、契税

适用税率3%

无偿移交回迁房视同销售作为土地成本,需补交契税

3、土地增值税

无偿移交回迁房按国税函[2010]220号、国税发[2006]187号第三条第(一)款规定视同销售,同时将此确认为房地产开发项目的拆迁补偿费,在计算土地增值税时予以加计扣除。(如果按开票额计入土地成本,应为含税的视同销售价格。)

假设土地增值税收入需加回土地成本增值税抵减额,成本不动。

4、企业所得税

无偿移交回迁房视同销售,确认收入实现。发生与取得收入有关的合理支出可在计算应纳税所得额时扣除。

(分解为两个行为进行税务处理:一是按照公允价值确认视同销售收入;二是按存回迁房的公允价值计入土地成本)

如果按开票额计入土地成本,应为含税的视同销售价格。

5、会计处理

参照多数地产公司做法,在回迁安置房移交时(或竣备后)按照同期同类公允价格做账务处理:

(1)借:开发成本——土地征用及拆迁补偿

贷:其他应付款——被拆迁人

(2)按照相同价格,

借:开发产品

贷:开发成本

(3)开发商开具票据确认收入(向国土部门交付回迁房)时:

借:其他应付款——被拆迁人

贷:主营业务收入

应交税金-应交增值税(销项税金)

(4)借:主营业务成本

贷:开发产品

三、参照商品房价格视同销售

根据以上条件,我们用Excel测算相应税金和利润如下:

需要注意的是,在计算税后净利润和综合税负率时,分母是含视同销售的收入,但从企业角度来说,这一块并未带来实际的现金流(虽然实质上可以按照先销售再作为土地成本来处理,视为有相应收入)。

四、敏感性分析和结论

我们按成本价(不含土地),成本价(含土地)并以此为基础加成到500%来作为回迁房的销售价格做敏感性分析,可以发现,视同销售价格越高,则土增税越低,净利润越高,当土增税被抵减接近0时(如加成300%),净利润最高,再往后继续做加成,则净利润又开始递减。

(假设非货币性质的土地补偿不能计算销项税额抵减,则所得税中的视同销售成本应该是含税视同销售额。

另外,在回迁房会计处理中,如果回迁房视同销售收入已作为会计主营业务收入,由于所得税采用间接法计算,会计利润已经考虑了视同销售收入和成本,因此没必要再做纳税调整。如果会计处理未做视同销售,则需要在所得税5010表中做纳税调增。

以上问题不影响基本结论。)

原因是,以上假设中土地增值税与企业所得税处理原则是一致的,也就是回迁房按公允价(或其他价格)视同销售后,同时将此确认为房地产开发项目的拆迁补偿费,但所得税处理上一进一出刚好相抵为0(也有观点认为视同销售成本为含税价应按开票总额确认,以上测算按含税),而土增税由于有20%加计扣除和10%计算扣除的放大效应,能起到有效抵免土地增值税的作用。但随着土增税抵减效应的降低,而增值税、契税等其他税费则不断增加,并不是视同销售价格越高越好,我们可以通过敏感性分析找到企业净利润最大的点。

此外,回迁房在整个项目中所占比例也可以成为一个敏感性因素,和视同销售价格一起做双因素敏感性分析,这里不再赘述,相关结论有兴趣的读者可以去测算。

当然,以上测算仅是理论上的,因为增值税、土增税、企业所得税对视同销售价格都有明确规定,各地政策或是土地协议上对于回迁房视同销售价格也都有规定,企业并不可随心所欲筹划,而应在政策允许范围内选择对自己最有利的方式。

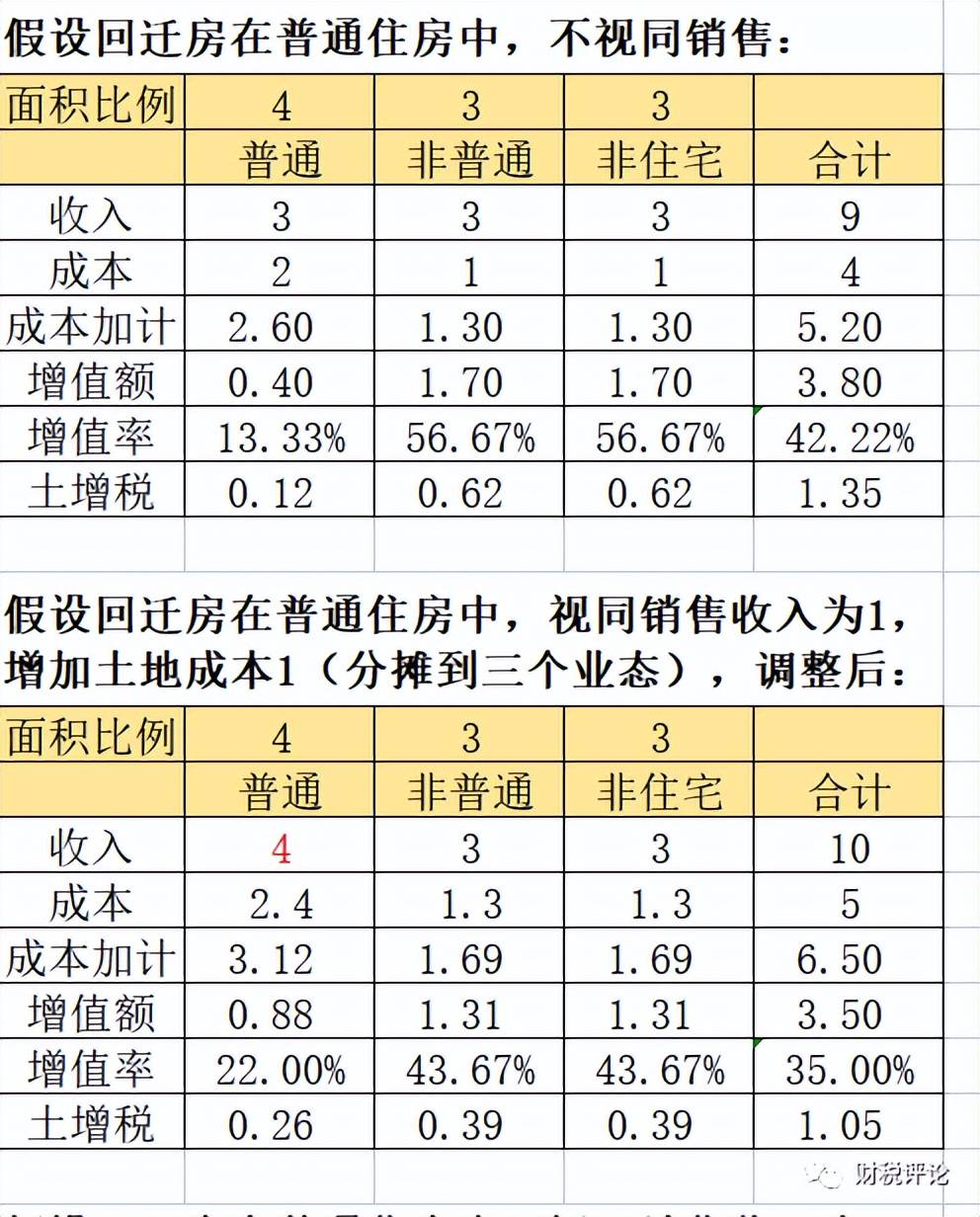

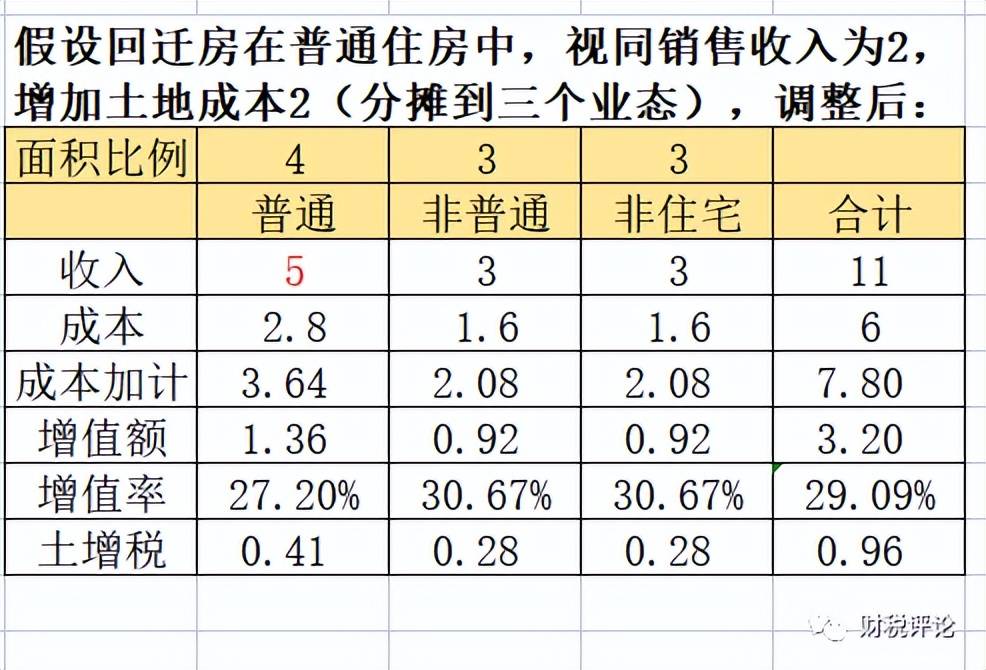

五、地产项目分期多业态情况的复杂性

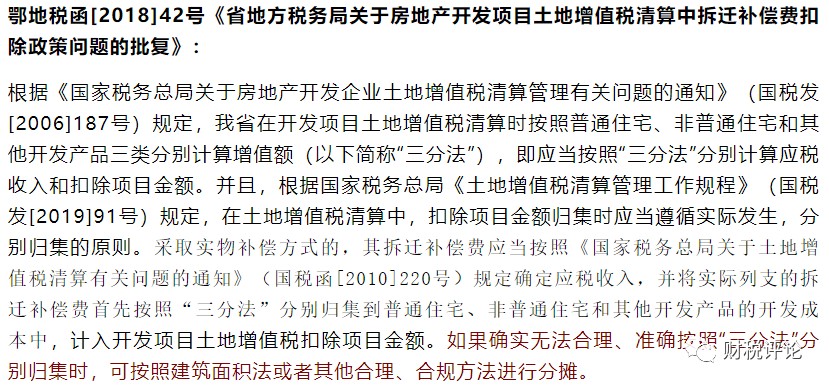

上边案例我们假设整个项目就一期一个业态,成本均摊,且不适用普通住宅20%以下增值率土增税免税优惠。但现实情况复杂的多,具体到多期多业态项目,相应回迁房可能单独在一期内视同销售核算,但同时将此确认为房地产开发项目的拆迁补偿费在计算土地增值税时予以加计扣除时,需加回到整个项目的土地成本,不可以仅在个别期和业态内分摊,对此可参考湖北相关规定:

采取实物补偿方式的,其拆迁补偿费应当按照《国家税务总局关于土地增值税清算有关问题的通知》(国税函[2010]220号)规定确定应税收入,并将实际列支的拆迁补偿费首先按照“三分法”分别归集到普通住宅、非普通住宅和其他开发产品的开发成本中,计入开发项目土地增值税扣除项目金额。如果确实无法合理、准确按照“三分法”分别归集时,可按照建筑面积法或者其他合理、合规方法进行分摊。

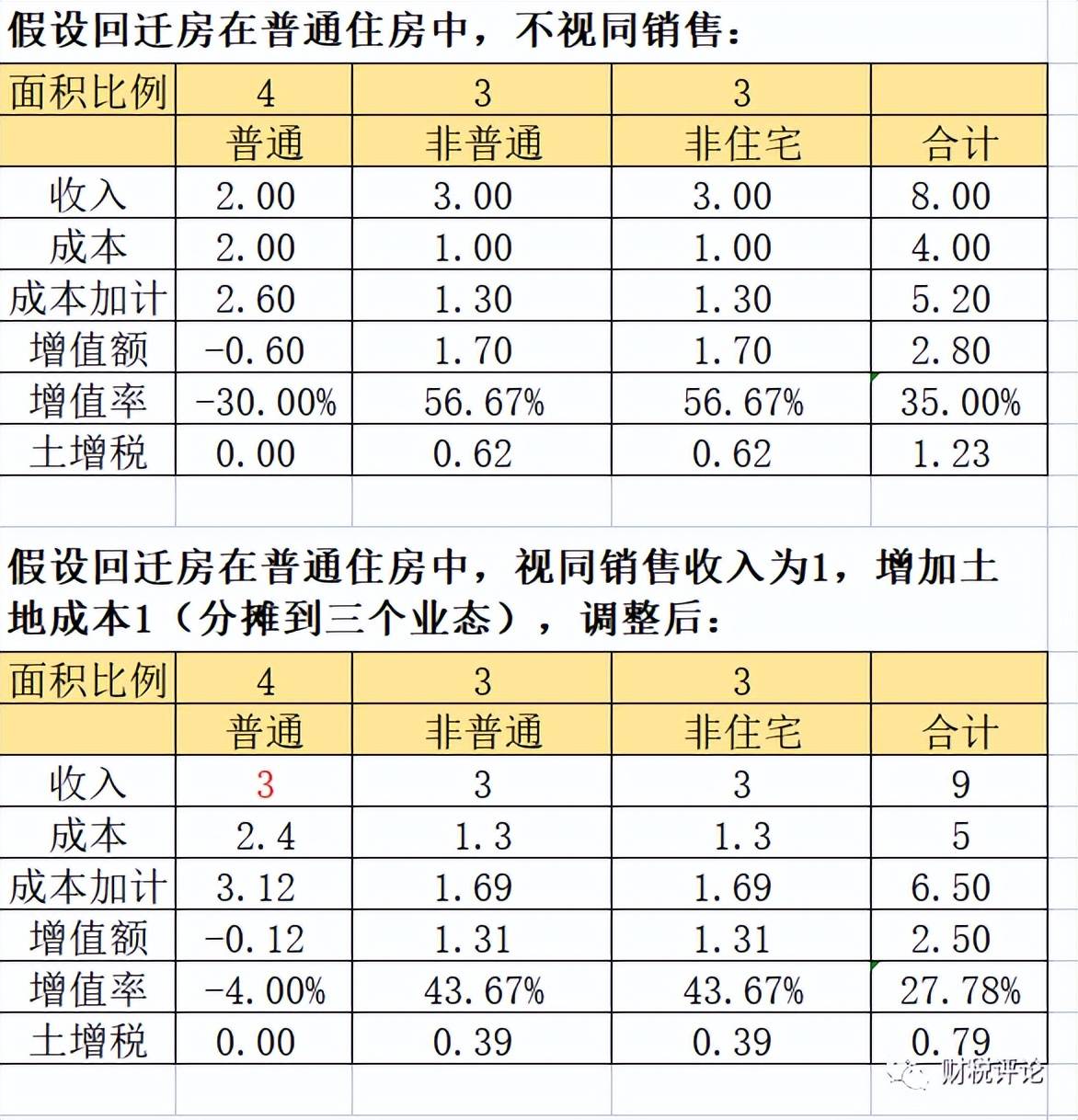

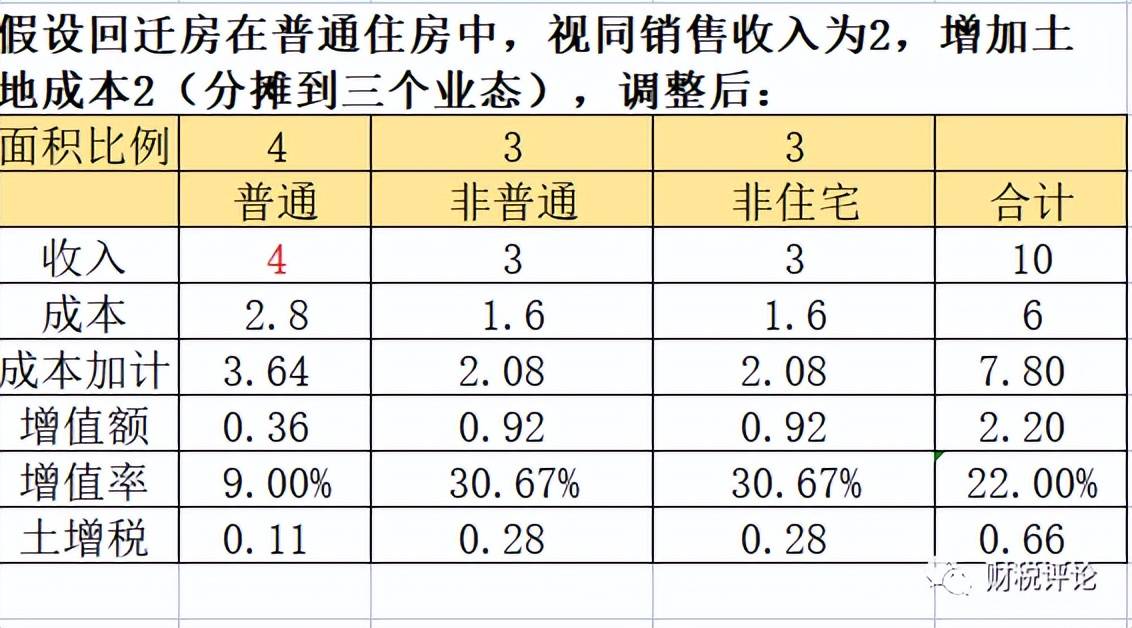

再考虑到普通住宅20%以下增值率土增税免税优惠等影响,具体结果受到各种影响。下边简单举个例子:

1、不视同销售普通住房就满足免税条件的情况下:

2、不视同销售普通住房就不满足免税条件的情况下:

以上简单用一期多业态测算了一下,其实还有多期多业态太复杂这里就先不举例了。得出以下初步结论,有兴趣的读者可以一起探讨:

1、由于保障房一般是普通住房,如果现有普通住房已经满足普宅免税条件,视同销售后收入加在普宅,但成本在各业态间分摊,可能会导致不符合普宅免税条件。

2、基于1,如果目前普宅增值率低或倒挂,视同销售后可以增加其他业态成本,总体上会减少项目整体的土增税。

3、以上影响还需具体项目具体分析,同时考虑增加的增值税、契税等因素影响,并不是视同销售价格越高越好。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势