公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:342 | 作者:南京薪算盘财务管理有限公司 | 2022-05-10 10:50:53

一、案例

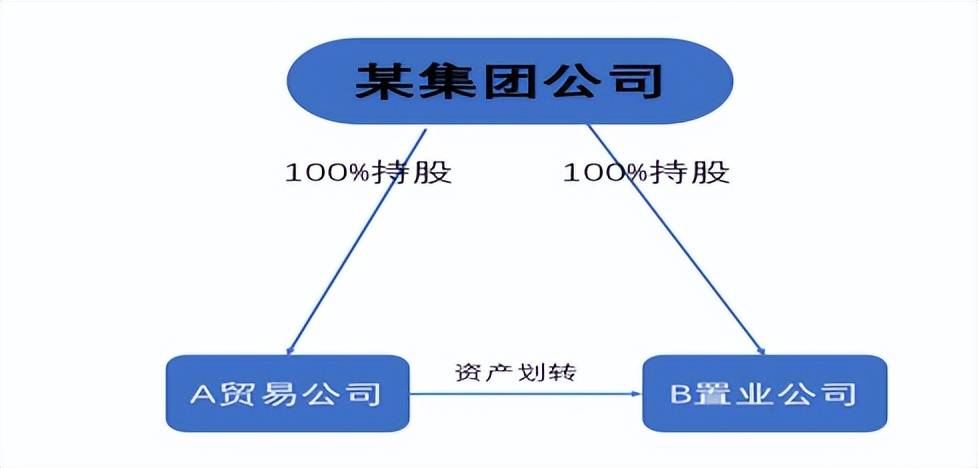

某集团所属A贸易公司注册资本实缴10,000万元,该公司资产情况为一栋办公楼和一些生产设备,2021年将全部资产负债、人员一起划转给B置业公司,企业所得税适用特殊性税务处理,即划出方按冲减所有者权益处理,划入方按接受投资处理。划转完成后,A公司变成空壳,集团计划注销A公司。注销清算后,集团公司需要确认10,000万元的投资损失。

问题:该集团公司能否确认投资损失10,000万元?如果不能,应该如何弥补?

二、案例分析

案例中A贸易公司采用了“子公司对子公司”的资产无偿划转模式,A公司根据国税2015年40号文减少资产的同时冲减所有者权益项目,B公司增加资产的同时,增加实收资本。表面上,确实也没什么问题。但是,在A公司注销清算时,发现存在问题,A公司资产负债全部清空的情况下,集团公司无清算所得,需要确认10000万元的投资损失。从整体上看,资产在整个集团内部发生转移,并未产生资产损失,集团公司凭什么可以确认10000万元的投资损失呢?

从结果来看,确实存在问题,但问题出在哪一步呢?

从国税2015年40号文角度看,A贸易公司和B置业公司的处理没有任何问题。A、B公司均为集团公司100%直接控制的子公司,A公司以资产对B公司划转,形式上看符合特殊性税务处理条件,划出方即A公司按冲减所有者权益处理,划入方即B公司按接受投资处理。

另外,根据国税2015年40号文第四条规定,按照《通知》即(财税2014年109号)第三条规定进行特殊性税务处理的股权或资产划转,交易双方应在协商一致的基础上,采取一致处理原则统一进行特殊性税务处理。

按照文件精神划出方A公司和划入方B公司就是这么做的,最终发现确出现了问题,说明政策文件存在一定的漏洞。

漏洞就在于资产划转并非仅仅涉及“双方”,即划出方和划入方,投资方在资产划转过程中虽然没有获得股权支付,也应该进行相应的税务处理。

因为资产划转业务税务处理的底层逻辑是实物资产直接从划出方转移到划入方,投资方获得划出方企业以资产对应的价值进行分配后再投入划入方企业。因此,在特殊性税务处理的资产划转中,虽然投资方在会计处理上不需要增加对划入方的长期股权投资,但是投资方应该减少持有划出方股权的计税成本,同时增加持有划入方股权的计税成本。从底层逻辑来看,与企业分立极为相似。因为从业务安排上看,完全可以走企业分立程序,集团公司将资产从A贸易公司分离,投入到现存的B置业公司,如果适用特殊性税务处理,资产的计税基础也不发生变化。不同点是现行政策要求分立企业股东要在账务处理中增加对分立企业的股权投资,划转业务则不需要。

资产划转后,投资方持有股权的计税成本如何变化?我们认为可以类比企业分立,以拟划转资产占划出方企业全部净资产的比例,减少持有划出方企业股权的计税成本,同时增加持有划入方企业股权的计税成本,这样才不至于出现案例中的问题。

综上,案例中A贸易公司资产划转到B置业公司后,集团公司不能确认10000万元股权投资损失。解决方式为集团公司在进行所得税申报中的“资产损失税前扣除及纳税调整明细表”时,将持有A公司股权的计税成本填为零,将产生的股权投资损失调增。或者在资产划转后账务处理时采取和税务处理一致的处理方式。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势