公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:402 | 作者:南京薪算盘财务管理有限公司 | 2022-05-07 03:07:22

案例:自然人甲和乙出资1600万成立丙有限合伙企业(各出资800万,各占50%份额),丙有限合伙企业于2018年1月对丁有限公司投资200万元(按照1:1投资200万,占股200万股)、于2021年5月对丁有限公司投资500万元(按照1:2投资500万,占股250万股)、于2021年12月对丁有限公司投资900万元(按照1:3投资900万,占股300万股);

2022年4月丙有限合伙企业欲将其对丁有限公司投资中的一部分股权(300万股)转让给A有限合伙企业,A有限合伙企业同为自然人甲和乙出资2000万成立(各出资1000万,各占50%份额)。

另外,甲合伙人计划以600万转让其持有丙合伙企业25%的份额给自然人戍。

(备注:1、A有限合伙企业、丙有限合伙企业均为非创投合伙企业;2、下文涉及税款计算部分均暂不考虑转让环节可扣除的合理费用。)

问题如下:

1、丙有限合伙企业300万股的股权转让价格如何确定?

2、丙有限合伙企业300万股的股权转让成本如何确定?

3、丙有限合伙企业300万股的股权转让所得如何计税?

4、在A有限合伙企业、丙有限合伙企业出资人相同、出资份额相同的情况下,该交易价如果不公允能否视为有正当理由?

5、甲合伙人计划以600万转让其持有丙合伙企业25%的份额给自然人戍如何计税?

结合以上问题,我们来一一进行分析。

1、丙有限合伙企业300万股的股权转让价格如何确定?

丙有限合伙企业应按照2022年4月份300万股对应市场公允价值来确定股权转让价格,一方面可以参考丁有限公司同期同类股权转让价格;另一方面,如果丁公司不存在同期同类股权转让价格,也可聘请专业评估机构根据丁有限公司的经营情况对股权转让价格进行评估确定。

2、丙有限合伙企业300万股的股权转让成本如何确定?

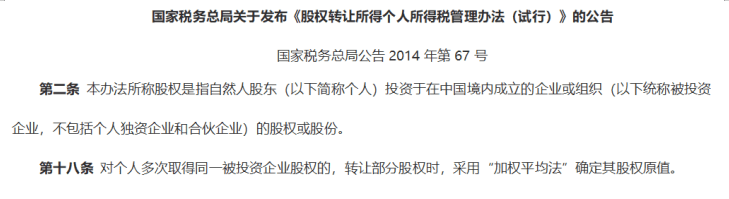

按照现行税法规定,对于合伙企业多次取得同一被投资企业股权的,转让部分股权时,应采用何种方式确定其股权转让成本并无明确规定!转让成本的确定是按照加权平均法?还是先进先出法?是按照后进先出法?还是个别计价法法?在实务中存在争议,笔者认为可参考国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告(国家税务总局公告2014年第67号)第十八条规定:对个人多次取得同一被投资企业股权的,转让部分股权时,采用“加权平均法”确定其股权原值。尽管国家税务总局公告2014年第67号并不适用于个人独资企业与合伙企业,可能会对参考适用带来困扰,但笔者认为,采用加权平均法来确定合伙企业多次取得同一被投资企业股权的,转让部分股权时的股权成本最为合理。

3、丙有限合伙企业300万股的股权转让所得如何计税?

按照现行税法规定,丙有限合伙企业300万股的股权转让所得属于生产经营所得性质,穿透至合伙人,自然人合伙人甲和乙应按照生产经营所得适用5%-35%超额累进税率计算缴纳个人所得税,上述案例中,300万股的股权转让成本为640万元(1600/750×300),如果300万股在2022年4月对应市场公允价值为740万,股权转让所得即为100万元,按照“先分后税”原则,甲乙各分的50万元,那么甲、乙应分别缴纳个人所得税10.95万元(50×30%-4.05)。当然如果300万股对应2022年4月市场公允价值为640万元或者小于640万元,会出现平价转让或折价转让的情形,则甲、乙无需缴纳个人所得税。

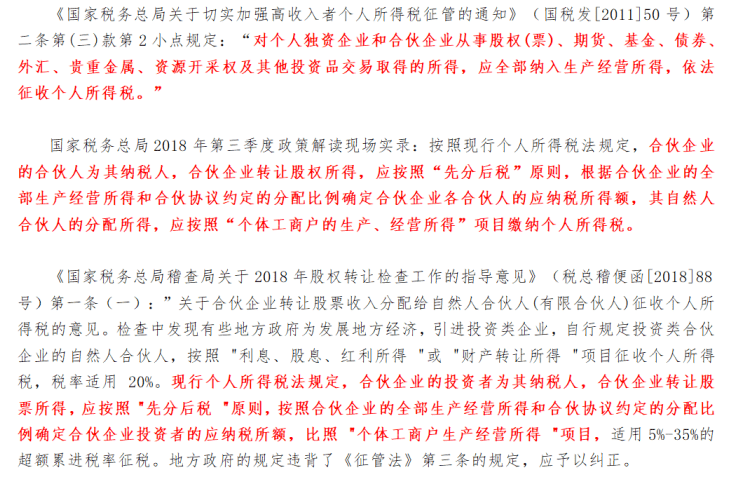

(其他案例参考:2022年2月18日,江苏浩欧博生物医药股份有限公司(证券代码:688656,证券简称:浩欧博)在《关于非经营性资金占用事项自查及整改情况的公告》中披露中实控人通过合伙企业转让股权按照“财产转让所得”适用20%税率交税后被税局按35%补征个税1700万)。

4、在A有限合伙企业、丙有限合伙企业出资人相同、出资份额相同的情况下,该交易价如果不公允能否视为有正当理由?

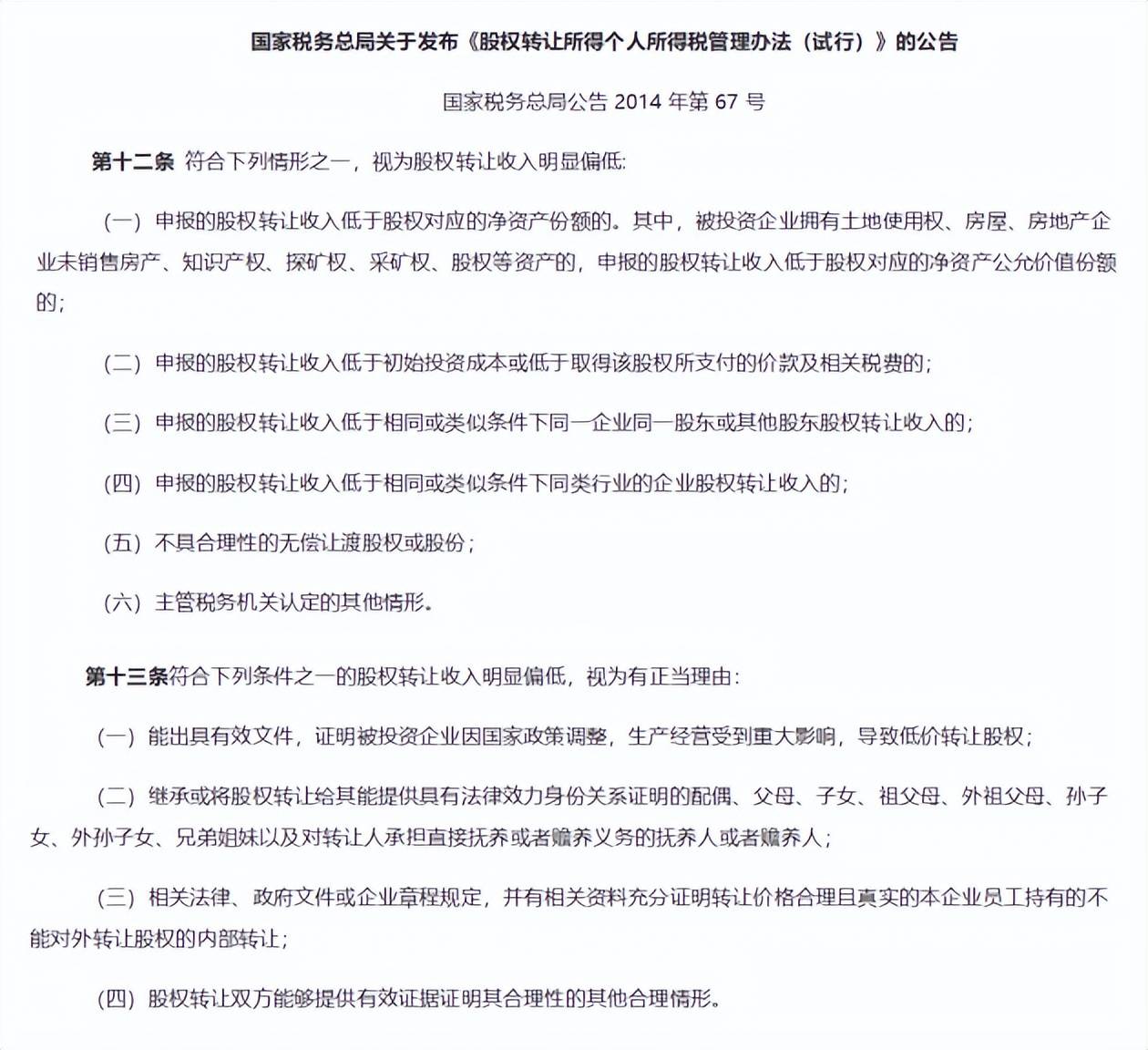

上述案例中,300万股的股权转让成本为640万(1600/750×300),如果300万股2022年4月对应市场公允价值为740万,在A有限合伙企业、丙有限合伙企业出资人相同、出资份额相同的情况下,此时丙有限合伙企业将所持丁有限公司300万股转让给A有限合伙企业,能否按照平价转让或者折价转让的思路来操作?同样参考国家税务总局公告2014年第67号文中关于个人转让股权视同股权转让收入明显偏低以及股权转让收入明显偏低视为有正当理由列举条件来分析,笔者认为此不公允转让行为,存在直接导致税款流失而被税务机关进行纳税调整的风险。实务中,鉴于尚无明确政策规定,建议就此征求税务机关意见,与税务机关沟通协商处理,因为从另一个角度来看,丙有限合伙企业的转让价格会变成A有限合伙企业未来对外“真正”转让股权的计税成本,税源从根本上来讲并未真正减少。

5、甲合伙人计划以600万转让其持有丙合伙企业25%的份额给自然人戍如何计税?

按照现行税法规定,甲合伙人转让其持有丙合伙企业份额应按照“财产转让所得”缴纳个人所得税40万元[(600-800×25%)×20%]。(依据《个人所得税法实施条例》第六条规定,合伙人转让合伙企业中的财产份额应该按照“财产转让所得”缴纳个税,适用税率20%,以转让的收入额减除投资成本及合理费用后的余额,为应纳税所得额。)

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势