公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:331 | 作者:南京薪算盘财务管理有限公司 | 2022-04-11 11:01:35

房地产企业无法消化的增值税留抵进项怎么办?

房地产企业的特性,一般行业达到竣工交付阶段,总包工程取票率达到80-90%,依据工程产值付款,其他工程进度取票在80-95%之间,整体剩余10%会相当的缓慢,或多或少涉及一些工程纠纷等问题。

2017,2018年成立的项目,交付在2020年2021年左右,其2019年3月账面进项非常巨大,超6个月增量留抵无法满足50万差额,即使满足也只能退少量留抵进项;项目交付确认销项后还剩部分进项留抵挂账的项目。在交付后一年陆陆续续取得了很多发票,但是呢房子都已经卖完了,仅剩一些无法销售出去的车位资产。

这部分留抵进项税少则百万,多则千万,这些资产无法盘活消化。

曾经的操作思路主要有如下几种:

1、找供应商换票,将专票替换成普票,进项税列入土增税清算成本,企业所得税汇缴成本。

2、继续开发新项目,进项税供新项目使用

3、项目公司改变经营模式变更为管理公司(一般主做租赁类,工程代建类)

上面几种方面都往往很鸡肋。

1.换票涉及大量的供应商沟通,本身进项留抵项目可能土增税本身就是负增值的,你以什么名义换票,供应商为什么要配合你换票。

2.企业所得税按年度汇缴;后续销售的车位本身收入成本倒挂,换票无意义(车位不保留成本的地区除外);

3.新项目开发,因为本身房地产是项目制,用原有项目继续开发,弊端往往大于税收利益。比如新地块融资问题老架构是否满足?老项目工程历史遗留问题,官司缠身?新的合作方引入老架构能否调整等等;

4.做租赁类的一般是综合体项目公司,纯住宅的无法做,有自持住宅的做了的租金收益前期培育期又非常低,原有先进项可能要3-5年才能消化。出租一波装修原来的没消化,又来一堆新进项。

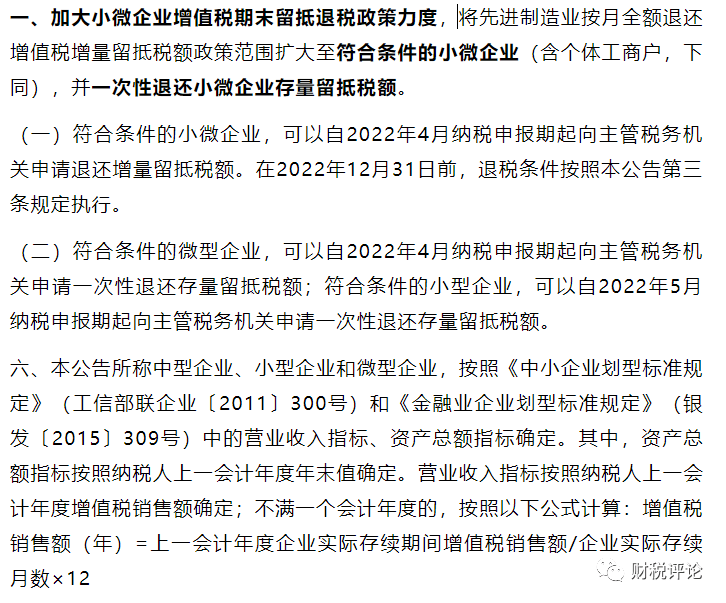

现在新的政策来了:关于进一步加大增值税期末留抵退税政策实施力度的公告《财政部 税务总局公告2022年第14号》

本公告所称增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。适用增值税差额征税政策的,以差额后的销售额确定。

工信部联企业〔2011〕300号

(十三)房地产开发经营。营业收入200000万元以下或资产总额10000万元以下的为中小微型企业。其中,营业收入1000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入100万元及以上,且资产总额2000万元及以上的为小型企业;营业收入100万元以下或资产总额2000万元以下的为微型企业。

相关文件原文,大家可以查阅国家税税局官网查看,笔者截取其中有关房地产行业的内容。

结合《财政部 税务总局公告2022年第14号》及工信部联企业〔2011〕300号文件;17,18年及以后年度成立还有留抵进项税无法消化项目,赶紧动手一次性退还全部的留抵退税吧。微型企业在2022年4月,小型企业在2022年5月。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势