公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:317 | 作者:南京薪算盘财务管理有限公司 | 2022-04-02 03:37:35

一 我们公司属于合伙企业,自然人合伙人,有了所得若是不分配,是不是就不用缴纳个税?举个案例!

不是这样的。

无论合伙企业是否实际分配,均需按照合伙人的一定比例计算合伙人当年实现的应纳税所得额和经营所得的个人所得税。

因此,合伙企业当年的所得,无论是分配给合伙人,还是不分配留在企业账上,都要缴税。

参考:

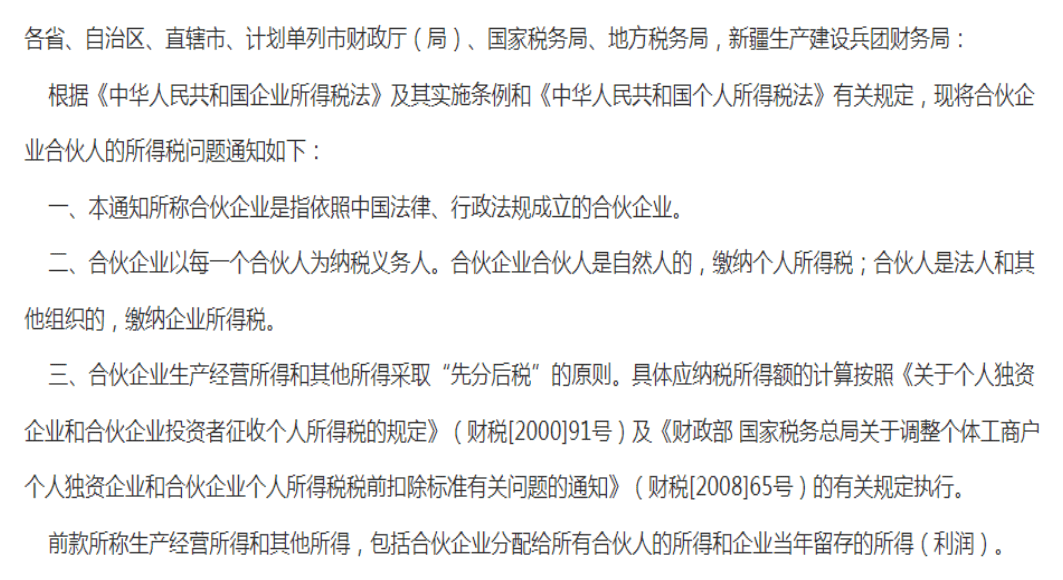

1、根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号):三、合伙企业生产经营所得和其他所得采取“先分后税”的原则。前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

注意:这里的“先分”可以理解成“划分”或者“应分”的含义。

2、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定:四、合伙企业的合伙人按照下列原则确定应纳税所得额:

(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

合伙协议不得约定将全部利润分配给部分合伙人。

注意:按以下顺序优先选择,1合伙协议约定比例——>2合伙人协商比例——>3出资比例——>4合伙人平均。

举个案例:

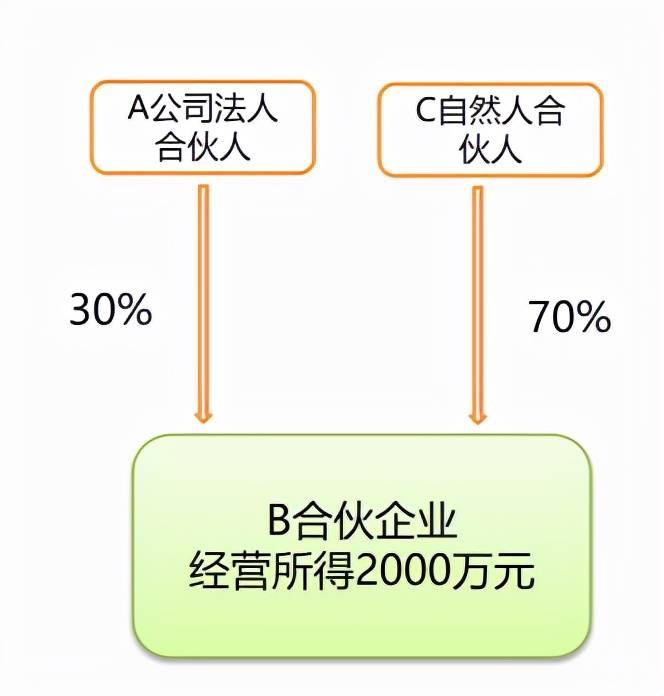

有一家B合伙企业,有2个合伙人,一个是A公司法人合伙人,占比30%。另一个是C自然人合伙人,占比70%。

第一步:计算B合伙企业的利润。

利润总额=收入-成本-税金及附加-费用等。

第二步:计算B合伙企业的应纳税所得额。

应纳税所得额=利润总额+纳税调增-纳税调减

第三步:计算各个合伙人的应纳税所得额。

C自然人合伙人的应纳税所得额=2000万元*70%=1400万元

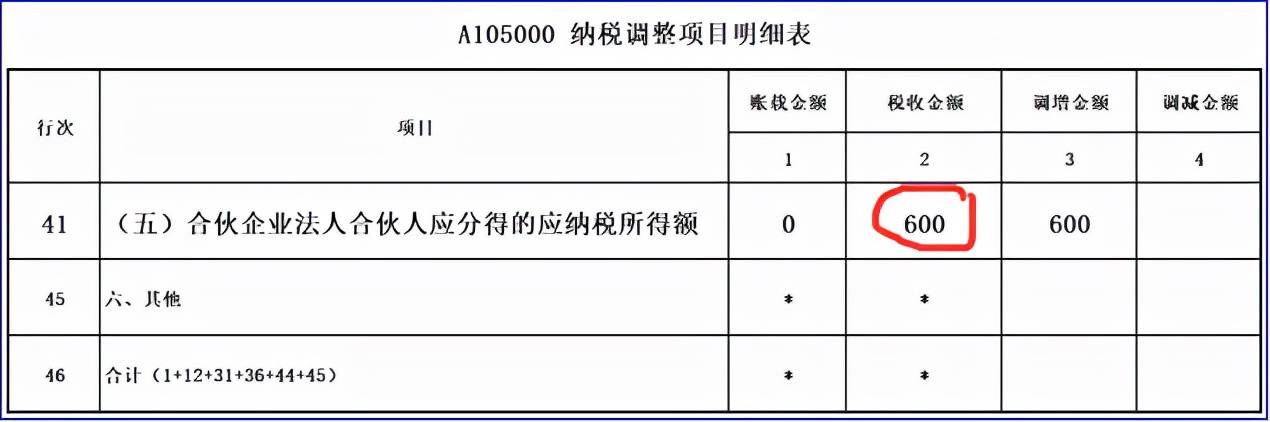

A法人合伙人的应纳税所得额=2000万元*30%=600万元

第四步:计算各个合伙人应纳的所得税额。

C自然人合伙人应纳的经营所得个税=(1400-6)*35%-6.55=481.35万

A法人合伙人应纳的企业所得税=600*25%=150万(假设不考虑别的收入费用和调整情况)。

作者:郝守勇 郝老师说会计

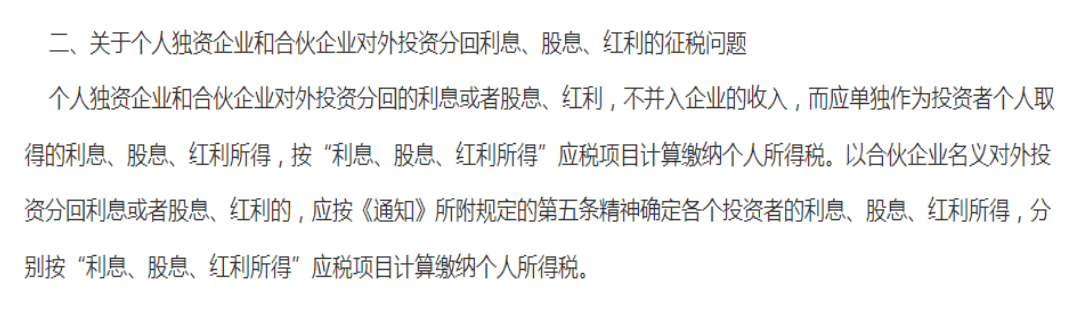

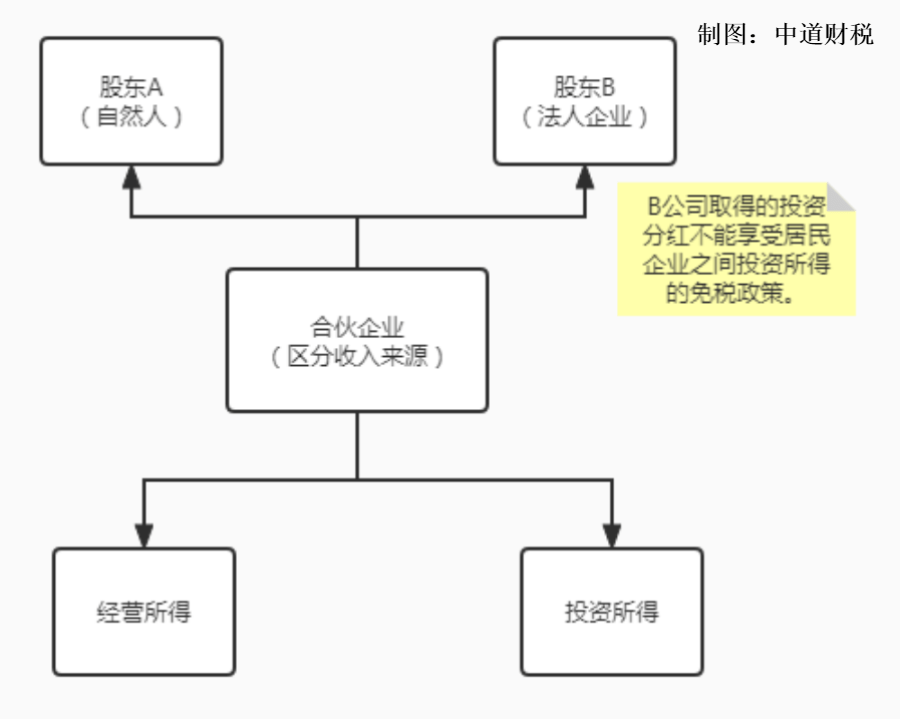

二 合伙企业股东分得的所得应该如何交纳所得税!

合伙企业作为一个比较特殊的法人主体,本身并不是所得税的纳税义务人,但是作为一个独立的法人主体,又与纳税义务息息相关。首先我们介绍一下合伙企业“先分后税”的纳税原则。

一、什么是合伙企业的先分后税?

根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)

合伙企业的先分后税,指的是按照一定的比例分配合伙企业的应纳税所得额,应按照:合伙协议的约定、合伙人的协商决定、合伙人实缴比例、平均分配的顺序,确认应纳税所得额分配比例。作为合伙企业主体来说,本身不是所得税的纳税人,但是应按合伙人类型不同,自然人交纳个人所得税,法人及其他组织交纳企业所得税。

需要说明的是,即使合伙企业账面留存的利润没有作出实际分配,在实务层面,也会认定为视同分配,合伙人计算交纳所得。

二、先分后税的政策依据

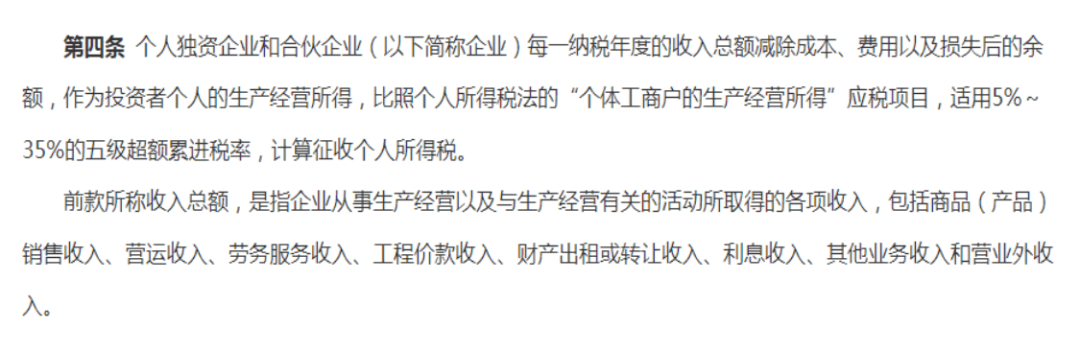

(1)《财政部 国家税务总局关于印发《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知》(财税〔2000〕91号):

(2)国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知(财税〔2001〕84号):

三、区分经营所得和其他所得

综上两个文件,对于合伙企业收入类型的划分,需要区分经营所得和其他所得。

如果属于经营所得的分配,那么自然人股东按照“个体工商户的经营所得”计算应纳税所得额,法人股东正常计入“投资收益”,汇算企业所得税;如果属于其他所得中股息红利的分配,那么自然人股东按照“股息红利”计算应纳税所得额,法人股东依然计入“投资收益”,汇算企业所得税。

注意:此时法人股东取得的投资收益,不属于居民企业之间的投资,不能享受居民企业之间投资所得的企业所得税的免税政策。因为是间接架构,且合伙企业也不是居民企业!

四、合伙企业多层嵌套的意义?

由于合伙企业在所得税上属于税收透明体,企业的所得利润直接穿透计入合伙人收益,仅从纳税次数来讲,实现了节税。

再者,对于合伙企业的合伙人来说,根据投资的杠杆效应,实际投资人间接持股了实体公司,实现多层嵌套的架构控制,每层嵌套仅持股51%就可以实现控制权,可以投入较少的资金,实现股权的杠杆放大效应,实现最终的控制权。节约了投入资金。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势