公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:331 | 作者:南京薪算盘财务管理有限公司 | 2022-02-10 02:29:59

1、被税务机关监控的风险点不缴税

目前有这不少企业因为印花税没有按规定缴纳或足额缴纳被税务机关查补税款的,虽然属于小税种一般不被企业重视,但针对实收资本或资本公积增加的部分很容易被税务机关监控,直接就会被税务机关推送税务风险,企业就加强税收风险管控能力,不该出现的低级错误尽量避免出现。

稽查案例

某公司2015年度资本公积年初数5,011,405,423.00元,资本公积期末数7,037,943,120.10元,应申报缴纳资金账簿印花税1,013,268.85元,已申报缴纳资金账簿印花税971,072.63元,未申报缴纳资金账簿印花税42,196.22元;2016年度资本公积年初数7,037,943,120.10元,资本公积期末数9,339,765,566.60元,应申报缴纳资金账簿印花税1,150,911.22元,已申报缴纳资金账簿印花税42,196.22元,未申报缴纳资金账簿印花税1,108,715.00元。

按照《中华人民共和国税收征收管理法》第六十四条第二款,对该公司少缴印花税行为处以少缴税款百分之五十的罚款合计575,455.61元。

温馨提示:

1、根据《关于资金账簿印花税问题的通知》(国税发[1994]25号)的规定:企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

2、这个部分税务机关利用大数据直接就可以比对发现问题,企业还是要将这个部分的印花税按规定缴纳,否则日后定会被监控到。

3、根据《财政部 税务总局关于对营业账簿减免印花税的通知》(财税[2018]50号 )规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。 这个文件适用所有缴纳印花税的纳税人。

2、地产公司向老业主赠送物业管理费

行政相对人名称: 汕尾市***房地产开发有限公司

行政相对人类别: 法人及非法人组织

统一社会信用代码 91441***UTN19D

行政处罚决定文书号: 汕尾税第一稽 罚 〔2022〕 2 号

违法行为类型: 违反税收管理

违法事实:

(一)你公司未按规定代扣代缴个人所得税 经检查,你公司通过老业主带新业主赠送物业管理费活动,向老业主赠送物业管理费未代扣代缴个人所得税;

为加快资金回笼,向提前缴纳房款的客户赠送加油卡(预付卡IC卡)未代扣代缴个人所得税;

委托其他公司购买各种礼品,在业务宣传活动中向本单位以外的个人赠送礼品未代扣代缴个人所得税。

根据《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)的规定“企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。”《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)的规定“企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。”《中华人民共和国个人所得税法》(主席令第九号)的规定“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。”

你公司2019年向老客户赠送物业管理费、向本单位以外的个人赠送礼品金额合计1,367,945.68元,应扣未扣个人所得税273,589.14元;2020年向老客户赠送物业管理费、向本单位以外的个人赠送礼品金额合计1,421,599.09元,应扣未扣个人所得税284,319.82元;2021年1月至3月向本单位以外的个人赠送礼品金额合计70,799.25元,应扣未扣个人所得税14,159.85元。你公司应扣未扣个人所得税合计572,068.80元,已于2021年10月22日代扣代缴个人所得税合计572,068.80元。

根据《中华人民共和国税收征收管理法》第六十九条和《国家税务总局广东省税务局关于修订〈广东省税务系统规范税务行政处罚裁量权实施办法〉的公告》(国家税务总局广东省税务局公告2021年第2号)的附件《广东省税务系统税务行政处罚裁量基准》第三十七项规定,你公司积极配合税务机关检查,且应扣未扣、应收未收税款占应扣、应收税款30%以下,对你公司未按规定代扣代缴个人所得税的行为的违法程度确定为“较轻”。以上事实有以下证据证明: (1)记账凭证共267页;(2)《税务稽查工作底稿(二)》第8号共2页。你公司对应扣未扣个人所得税的事实在《税务稽查工作底稿(二)》第8号中予以了确认,陈述意见为“情况属实,数据无误”,没有提出其他陈述、申辩意见。(二)你公司未依法设置账簿 经检查,你公司账簿管理混乱,未按照规定设置、保管账簿或者保管记账凭证和有关资料,根据《中华人民共和国税收征收管理法》第十九条规定,检查组于2021年5月21日向你公司发出《责令限期改正通知书》(汕尾税第一稽限改〔2021〕6号),责令你公司2021年5月28日前按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。你公司2021年6月1日复函难以在要求的时间限期内完成整理装订。你公司上述未按照规定设置、保管账簿或者保管记账凭证和有关资料,经责令仍未改正的行为违反了《中华人民共和国税收征收管理法》第二十四条第一款“从事生产、经营的纳税人、扣缴义务人必须按照国务院财政、税务主管部门规定的保管期限保管账簿、记账凭证、完税凭证及其他有关资料”的规定。根据《中华人民共和国税收征收管理法》第六十条第一款第(二)项以及《国家税务总局广东省税务局关于修订《广东省税务系统规范税务行政处罚裁量权实施办法》的公告》(国家税务总局广东省税务局公告2021年第2号)的附件《广东省税务系统税务行政处罚裁量基准》第九项规定,你公司在税务机关责令限期改正通知书规定期限届满60日内改正,对上述违法行为的违法程度确定为“较轻”。二、处罚决定 (一)根据《中华人民共和国税收征收管理法》第六十九条和《国家税务总局广东省税务局关于修订〈广东省税务系统规范税务行政处罚裁量权实施办法〉的公告》(国家税务总局广东省税务局公告2021年第2号)的附件《广东省税务系统税务行政处罚裁量基准》第三十七项规定,对你公司应扣未扣个人所得税572,068.80元的行为,处应扣未扣税款0.5倍的罚款286,034.40元。(二)根据《中华人民共和国税收征收管理法》第六十条第一款第(二)项以及《国家税务总局广东省税务局关于修订《广东省税务系统规范税务行政处罚裁量权实施办法》的公告》(国家税务总局广东省税务局公告2021年第2号)的附件《广东省税务系统税务行政处罚裁量基准》第九项规定,对你公司未按照规定设置、保管账簿或者保管记账凭证和有关资料的行为,处以罚款1,000.00元。

处罚依据: (一)根据《中华人民共和国税收征收管理法》第六十九条和《国家税务总局广东省税务局关于修订〈广东省税务系统规范税务行政处罚裁量权实施办法〉的公告》(国家税务总局广东省税务局公告2021年第2号)的附件《广东省税务系统税务行政处罚裁量基准》第三十七项规定, (二)根据《中华人民共和国税收征收管理法》第六十条第一款第(二)项以及《国家税务总局广东省税务局关于修订《广东省税务系统规范税务行政处罚裁量权实施办法》的公告》(国家税务总局广东省税务局公告2021年第2号)的附件《广东省税务系统税务行政处罚裁量基准》第九项规定,

处罚类别: 罚款

处罚内容: (一)对你公司应扣未扣个人所得税572,068.80元的行为,处应扣未扣税款0.5倍的罚款286,034.40元。(二)对你公司未按照规定设置、保管账簿或者保管记账凭证和有关资料的行为,处以罚款1,000.00元。

罚款金额(万元): 28.70344

处罚决定日期: 2022-01-16

处罚机关: 国家税务总局汕尾市税务局第一稽查局

3、稽查查补的个人所得税可列入成本

行政处罚决定书文号 苏州税一稽罚[2022]5号

案件名称 苏州***生物药业有限公司-逃避缴纳税款

处罚事由

(一)你单位代理商销售收入存在少报、漏报、瞒报、不报等情况,违反了《中华人民共和国增值税暂行条例》第一、二、五、六、十九条第一款之规定,造成少缴增值税250434.33元,其中2015年少缴增值税11577.73元,2016年度少缴增值税26963.12元,2017年度少缴增值税56592.46元,2018年度少缴增值税60888.42元,2019年度少缴增值税52822.86元,2020年度少缴增值税41589.74元。违反了《中华人民共和国城市维护建设税暂行条例》第二条、第三条、第四条、第五条之规定,少缴城市维护建设税12521.75元,其中少缴2015年度城市维护建设税578.89元,少缴2016年度城市维护建设税1348.16元,少缴2017年度城市维护建设税2829.63元,少缴2018年度城市维护建设税3044.44元,少缴2019年度城市维护建设税2641.14元,少缴2020年度城市维护建设税2079.49元。根据《国务院关于教育费附加征收问题的紧急通知》(国发明电〔1994〕2号)、《省政府关于调整教育费附加等政府性基金征收办法的通知》(苏政发〔2003〕66号)及《省政府关于调整地方教育附加等政府性基金有关政策的通知》(苏政发〔2011〕3 号)之规定,应追缴你单位教育费附加7513.01元,追缴地方教育附加5008.70元:其中2015年度少缴教育费附加347.33元,少缴地方教育附加231.55元;2016年度少缴教育费附加808.89元,少缴地方教育附加539.26元;2017年度少缴教育费附加1697.76元,少缴地方教育附加1131.86元;2018年度少缴教育费附加1826.65元,少缴地方教育附加1217.78元;2019年度少缴教育费附加1584.69元,少缴地方教育附加1056.45元;2020年度少缴教育费附加1247.69元,少缴地方教育附加831.80元。

(二)你单位支付销售总监帐外收入通过个人银行卡发放未代扣代缴个人所得税,违反了《中华人民共和国个人所得税法》第一、二、三、六条之规定,未按“工资薪金所得”税目代扣代缴个人所得税,造成应扣未扣个人所得税237827.19元。(三)你单位本次按“工资薪金所得”税目代扣代缴个人所得税237827.19元后,可列入成本。你单位的上述行为违反了《中华人民共和国企业所得税法》第一、四、六、八、十条之规定,少缴2015年度企业所得税16736.64元。2016-2020年度未造成少缴企业所得税,责令你单位自行申报调整。

处罚依据 《中华人民共和国税收征收管理法》第六十三条第一款之规定;根据《国家税务总局关于贯彻〈中华人民共和国税收征收管理法〉及其实施细则若干具体问题的通知》(国税发〔2003〕47号)之规定

纳税人名称 苏州***生物药业有限公司

纳税人识别号 91320***233X0

处罚结果 处少缴增值税税款百分之五十的罚款,计125217.17元;处少缴城市维护建设税税款百分之五十的罚款,计6260.98元;处少缴企业所得税税款百分之五十的罚款,计8368.32元。处应扣未扣个人所得税款百分之五十的罚款,计118913.61元。

违法行为登记日期 2022-01-21

处罚机关 国家税务总局苏州市税务局第一稽查局

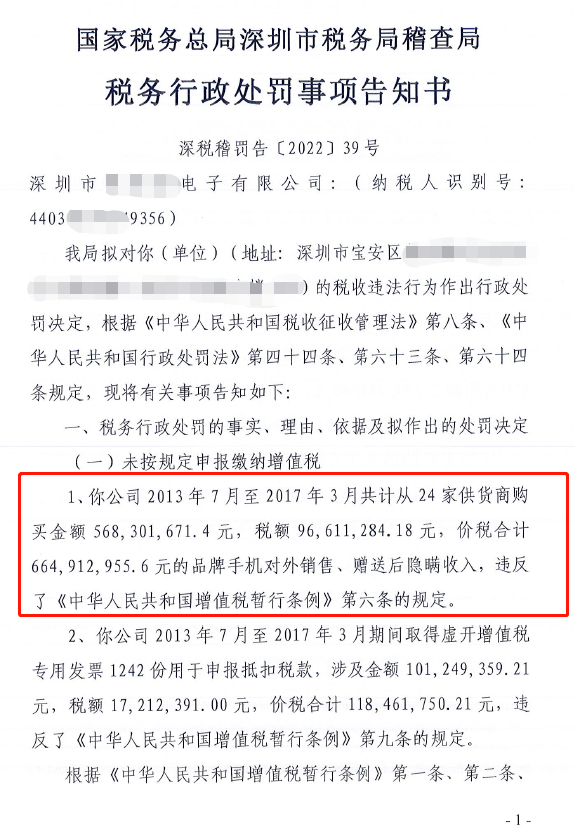

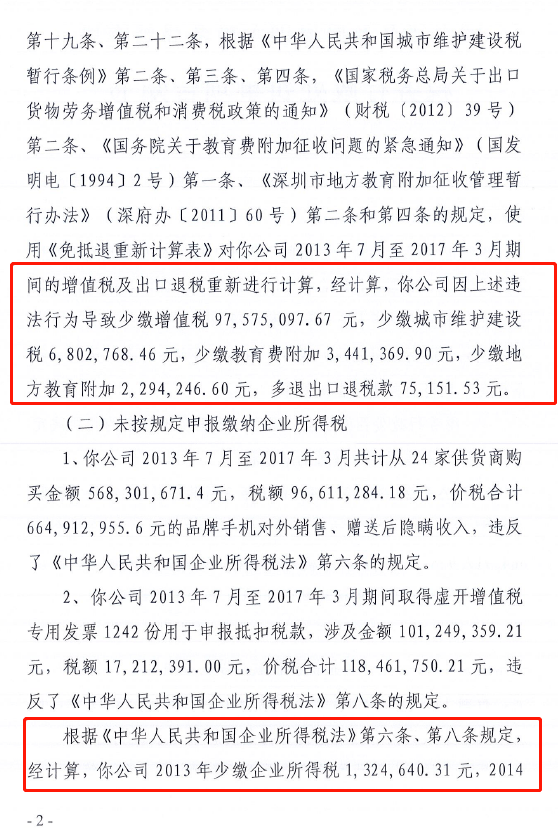

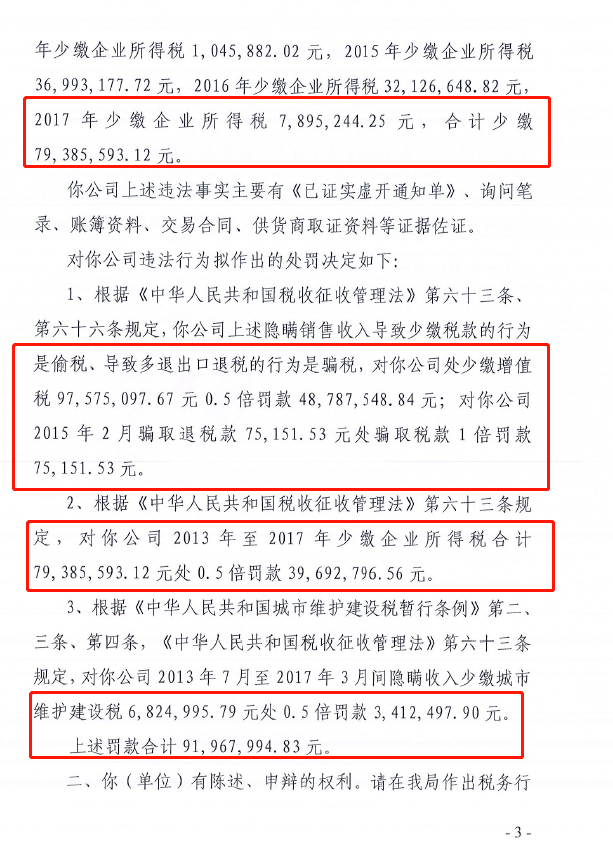

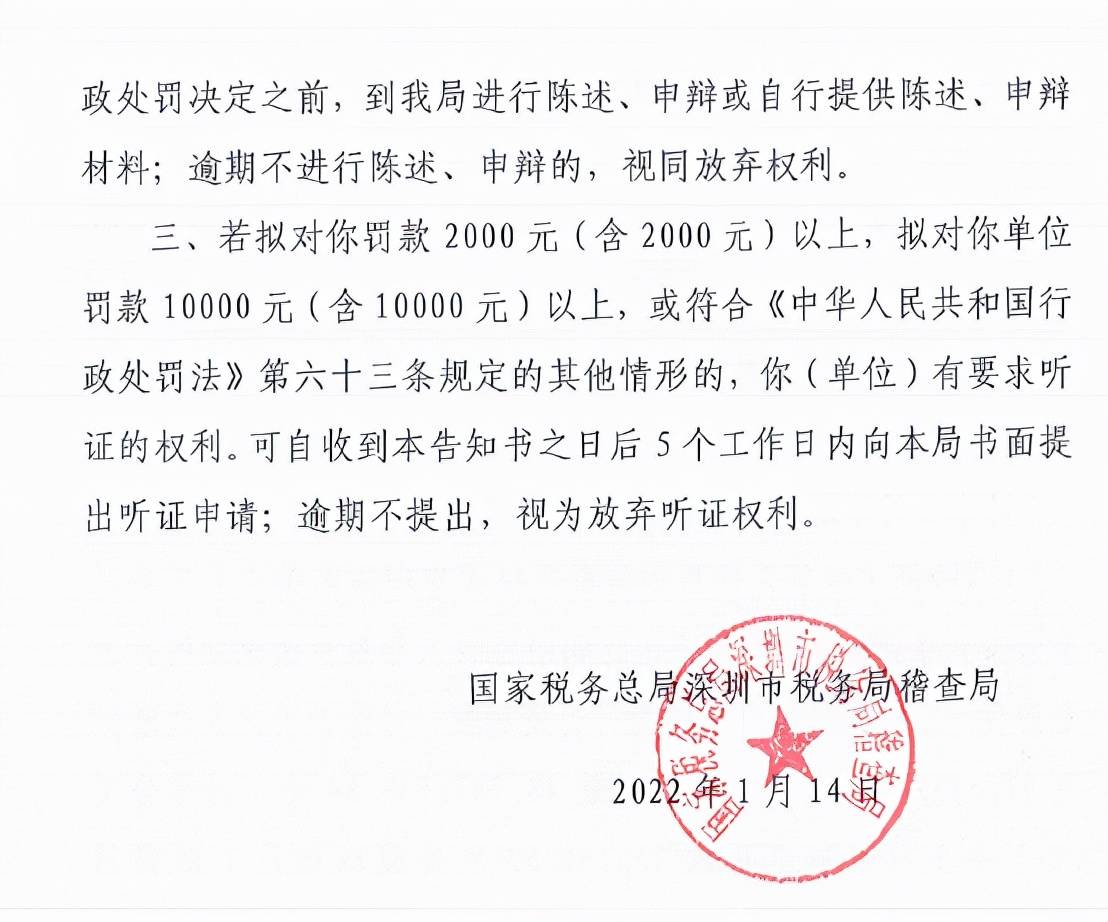

4、隐瞒逾6亿的收入被税务稽查

5、处罚决定书出现4个罚款比例

国家税务总局绍兴市税务局第二稽查局

税务行政处罚决定书

绍税二稽罚〔2021〕88号

浙江锻压机床有限公司(纳税人识别号:91330683146346469X):

经我局(所)于2018年4月2日至2021年8月13日对你单位2014年1月1日至2017年12月31日涉税情况进行了检查,你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

1. 你公司2014年使用3级土地面积32523平方米、2级土地面积189562.61平方米,应缴城镇土地使用税2567458.32元,已申报2393692.80元(其中已缴纳1807240.77元,已申报未缴纳形成欠税586452.03元 ),导致2014年少申报城镇土地使用税173765.52元。

2. 你公司于2016年6月24日签订房屋租赁合同将浙锻机械城(艇湖厂区)、浙锻浦口厂区、浙锻三分厂(甘霖厂区)、浙锻单身公寓(60间)、浙锻江滨西路店面(15间)出租,每年租金合计297.04万元(含税),租期从2016年6月25日起至2026年6月24日;于2016年6月24日签订空地租赁合同将浙锻机械城(艇湖厂区)空地出租,租金每年12万元,租期从2016年6月25日起至2026年6月24日。

上述五处房产出租,取得2016年租赁收入2828952.38元,已全部开票申报缴纳增值税,但未全额申报缴纳房产税:应交租赁房产税339474.29元,已经申报缴纳2592元,少申报缴纳租赁房产税336882.29元。2016年房产总面积73007.82平方米,出租以后剩余面积47419.8平方米。计税房产原值为81417956.41元,应申报缴纳生产用房房产税444211.52元,已申报337256.74元,未申报缴纳生产用房房产税106954.78元。2016年累计少申报缴纳房产税443837.07元(其中房屋租赁房产税336882.29元、生产用房房产税106954.78元)。

取得2017年租赁收入2828952.38元,未开票也未申报纳税,导致2017年少缴房产税339474.29元、增值税141447.61元、城市维护建设税9901.33元、教育费附加4243.43元、地方教育附加2828.95元,租赁印花税28647.80元。

3. 你公司2014年至2017年期间发生大量股东退股行为:2014年退股金额 20964000元,取得该股份的原始投资额为5241000元;2015年退股金额25047180元,取得该股份的原始投资额为6261795元;2016年退股金额104000元,取得该股份的原始投资额为26000元;2017年退股金额32000元,取得该股份的原始投资额为8000元。上述在支付退股金额时你公司已代扣财产转让所得个人所得税6922077元,但未在规定时间内申报代缴财产转让所得个人所得税6922077元及印花税23073.60元。检查期间该公司于2018年4月3日自行申报财产上述转让所得个人所得税共计6922077元,但只申报未缴纳从而形成欠税,相应的滞纳金也未缴纳。

另外,上述退股行为你公司还支付0.15元/股的退股补贴,未代扣代缴个人所得税,其中2014年应代扣代缴个人所得税172230元、2015年应代扣代缴个人所得税172853.85元、2016年应代扣代缴个人所得税780元、2017年应代扣代缴个人所得税240元,合计346103.85元,已责令你公司限期补扣,现你公司已无法进行补扣。

你公司近五年可弥补亏损分别为:2013年6298855.63元,2014年19991397.24元,2015年0元,2016年6170440.12元,检查前2017年账面亏损8188805.18元,本次检查调增2828952.38元,调减349391.61元,调整后2017年亏损数为5709244.41元。

上述违法事实,主要有以下证据证明:

2014-2017年会计报表、明细账;.2014-207年增值税纳税申报表;2014-2017年企业所得税汇算清缴申报表;2014-2017年纳税综合申报表;欠税明细汇总表;房屋所有权证、土地使用权证;房屋租赁合同、空场地租赁合同;房屋原值计税依据;内部职工股权转让明细表、付款凭证、支付审批表

二、处罚决定

根据《中华人民共和国税收征收管理法》第六十三条第一款、第六十三条第二款、第六十四条第二款、第六十九条、第六十四条第一款,决定1.根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,对少申报缴纳的增值税处75%的罚款计106085.71元;对少申报缴纳的城市维护建设税、土地使用税、房产税处55%倍的罚款计531838.02元。

2.根据《中华人民共和国税收征收管理法》第六十三条第二款的规定,对已经代扣但未代缴的个人所得税6922077元处50%的罚款计3461038.50元。

3.根据《中华人民共和国税收征收管理法》第六十四条第二款的规定,对少申报缴纳的印花税处50%的罚款计25860.70元。

4.根据《中华人民共和国税收征收管理法》第六十九条规定,对未按规定代扣代缴个人所得税处1.5倍的罚款计519155.78元。

5.根据《中华人民共和国税收征收管理法》第六十四条第一款规定,对2017年度编造虚假计税依据行为处50000元罚款。

以上应缴款项共计4,693,978.72元。限你(单位)自本决定书送达之日起15日内到国家税务总局嵊州市税务局缴纳入库。到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局绍兴市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

税务机关(签章)

二O二一年九月一日

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势