公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:369 | 作者:南京薪算盘财务管理有限公司 | 2022-01-10 03:55:45

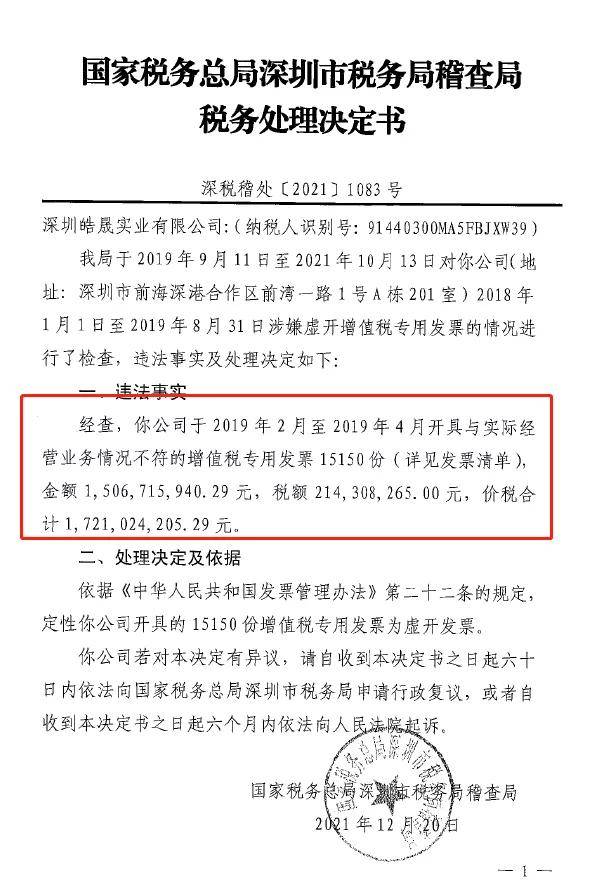

3个月虚开15150份发票,价税逾17亿

税务稽查:未设置财务人员办公室,中介出报告依据流水账等

行政相对人名称: 湛江市***文化培训中心

行政相对人类别: 法人及非法人组织

统一社会信用代码 524408***680143H

行政处罚决定文书号: 湛税二稽 罚 〔2021〕 4 号

违法行为类型: 其他违法

违法事实:

(一)违反账簿管理规定 你单位未按照规定设置、保管2018年1月至2020年12月的账簿、记账凭证和有关资料。2021年9月29日,检查人员对你单位生产经营地址进行实地突击检查,发现你单位未设置财务人员办公室及账簿、会计凭证,未能调取检查期间的账簿资料。你单位出具的情况说明反映由于历史遗留原因,你单位依旧沿用过去的简单管理模式,重教研教学而轻经营管理,没有聘请专门的财务人员,无法提供“2018年1月至2020年12月的账簿、收据、记账凭证、原始凭证、报表、学生花名册”等资料。湛江市***会计师事务所有限公司出具的情况说明反映,为你单位出具2018、2020年度财务报表审计报告的依据是你单位提供的纸质流水账、财务报表、申报报表等资料。对你单位违反账簿管理和记账凭证管理规定的行为,检查人员于2021年10月15日向你单位送达了《责令限期改正通知书》(湛税二稽限改〔2021〕2号),责令你单位于2021年10月29日前设置并提供2018年1月至2020年12月的账簿,根据合法、有效凭证记账,进行核算。截至检查结束,你单位仍未改正上述违法行为。上述违法事实,主要有以下证据证明:2021年9月29日现场执法视频、你单位2021年10月20日出具的《情况说明》、湛江市***会计师事务所有限公司出具的《情况说明》。

(二)你单位进行虚假的纳税申报,少缴应纳税款 2021年9月29日,检查人员对你单位生产经营地址进行实地突击检查及对有关人员进行突击询问,发现你单位存在前台人员用个人微信或支付宝账号收取学生学费,并汇总汇入私人账户用于生产经营等情况,你单位出具的《情况说明》亦承认该情况。检查发现,前台人员潘某某个人微信、支付宝收取的学费收入提现至建设银行卡号为3130679980120192120的账号中,现金收取的学费收入存至建设银行卡号为3130289980110000665的账号中,前台人员戴某某微信、支付宝、现金收取的学费收入转入建设银行卡号为6217003130002751929的账号中。经你单位确认,上述账号中2018年合计4,763,603.20元、2019年合计7,377,235.55元、2020年合计7,582,175.10元为学费收入。根据你单位申辩及询问相关人员的情况,你单位管理人员罗某某、张某某等人员于2019年6月30日成立独立核算的湛江市赤坎(注:官方信息不全)

处罚依据: 《中华人民共和国税收征收管理法》第十九条、第六十条;《中华人民共和国税收征收管理法》第六十三条第一款 《中华人民共和国税收征收管理法》第六十九条

处罚类别: 罚款

处罚内容:

(一)对你单位未按照规定设置、保管账簿或者保管记账凭证和有关资料且限期内未改正的违法行为,根据《中华人民共和国税收征收管理法》第十九条、第六十条的规定,对你单位处2,000元罚款。

(二)对你单位进行虚假的纳税申报,少缴增值税、城市维护建设税、企业所得税应纳税款的违法行为,定性为偷税。根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,对你单位少缴税款276,947.73(=117,680.74+159,161.99+105.00)元处0.5倍的罚款,即138,473.92元。

(三)根据《中华人民共和国税收征收管理法》第六十九条的规定,对你单位少代扣代缴个人所得税税款132,032.89(=89,652.36+14,036.95+28,343.58)元处0.5倍的罚款,即66,016.48元。

以上三项罚款合计为206,490.40元。

罚款金额(万元): 20.64904

处罚决定日期: 2021-12-24

处罚机关: 国家税务总局湛江市税务局第二稽查局

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势