公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:423 | 作者:南京薪算盘财务管理有限公司 | 2021-12-24 02:51:46

1、收入为0被稽查

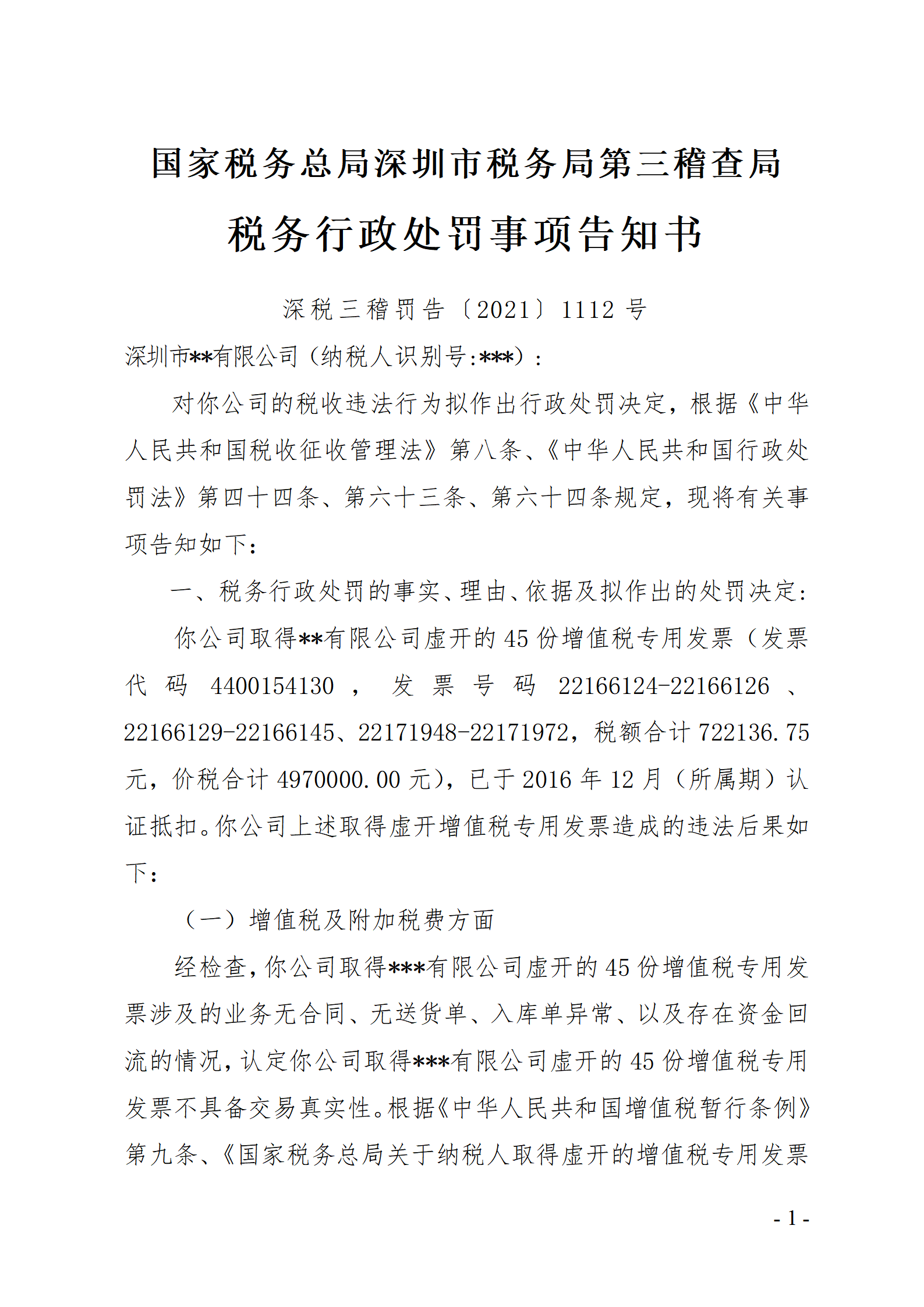

国家税务总局深圳市税务局第三稽查局税务行政处罚事项告知书

深税三稽罚告〔2021〕1126号

深圳市***科技有限公司(纳税人识别号:91440***F876A2A):

对你公司的税收违法行为拟作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实依据、法律依据及拟作出的处罚决定:

(一)违法事实

1.应扣未扣个人所得税

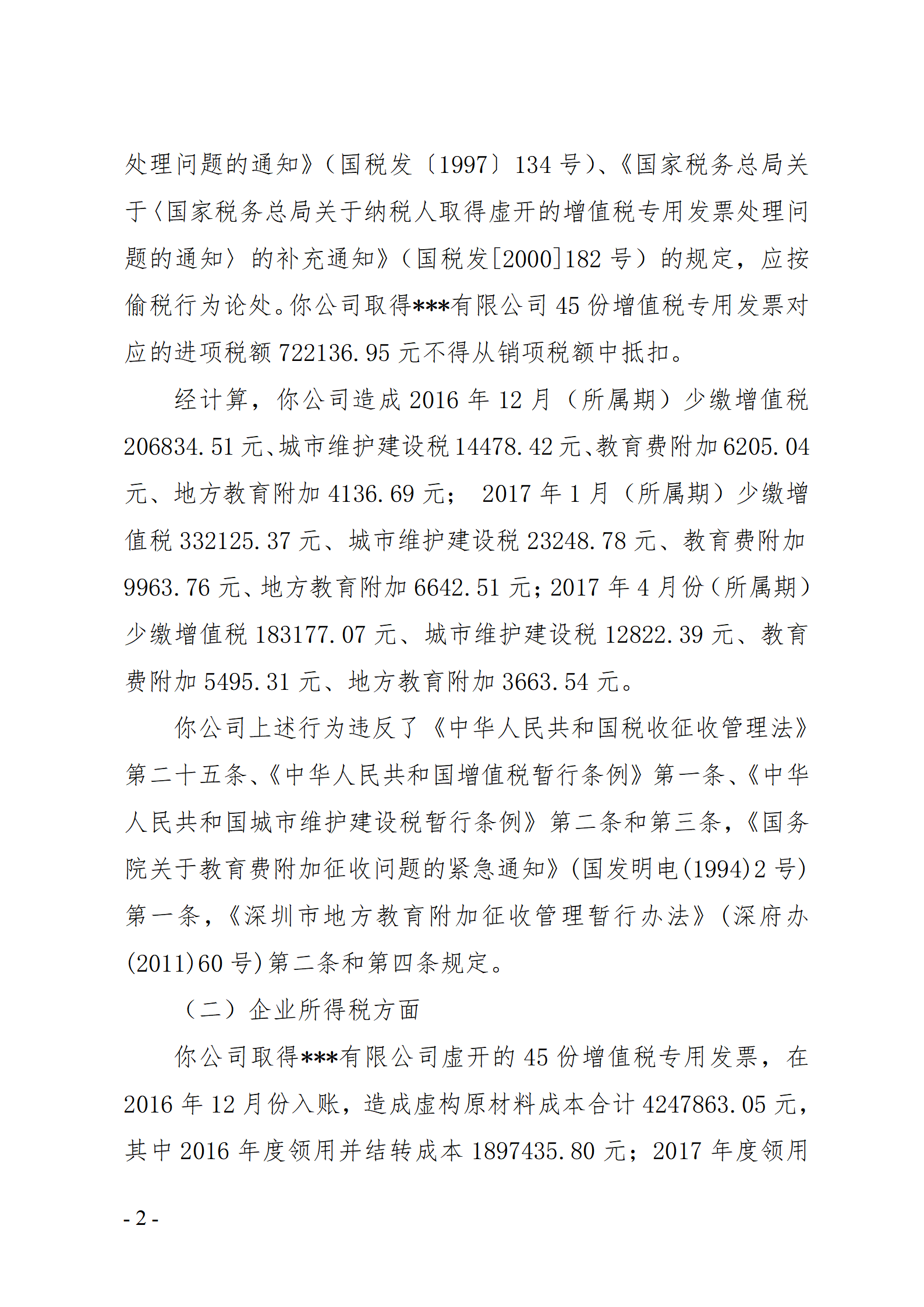

你公司2018年7月至2019年5月期间通过个人账户及以现金方式支付员工工资,少代扣代缴“工资、薪金所得”个人所得税。经查,该司少代扣代缴2018年度个人所得税11947.33元,少预扣预缴2019年度个人所得税134.99元。

你公司上述行为违反了《中华人民共和国个人所得税法》(2011年6月30日修正)第二条第一项,第八条,第九条第一款、第二款,及《中华人民共和国个人所得税法》(2018年8月31日修正)第二条第一款(一)项,第九条第一款,第十一条第一款的规定。

2.少缴企业所得税

你公司依据法律、行政法规的规定应当设置账簿,但你公司未能提供账簿,凭证残缺不全,难以查账。根据《中华人民共和国税收征收管理法》第三十五条第一款第(四)项、《中华人民共和国税收征收管理法实施细则》第四十七条第(二)项的规定,拟对你公司采取按成本额定率核定应纳税所得额,核定应税所得率为10%。

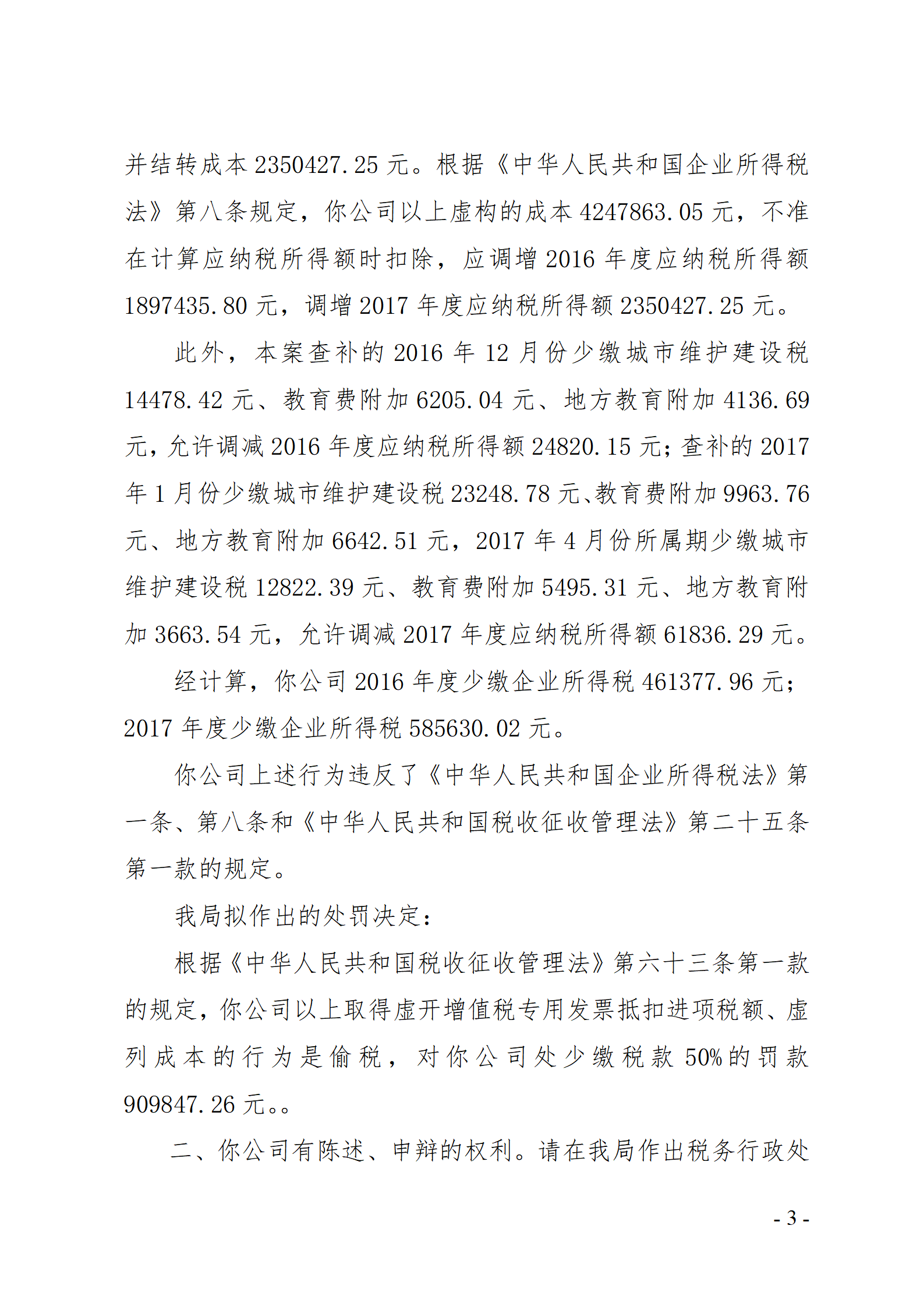

你公司自行申报2018年度营业收入0元,应纳税所得额0元,未缴纳企业所得税。经查,你公司成本费用总额为726243.37元,核定应纳税所得额为80693.71元,享受小型微利企业所得税优惠,应申报缴纳而少申报缴纳企业所得税8069.37元,

你公司自行申报2019年度营业收入0元,亏损553021.85元,未缴纳企业所得税。经查,你公司成本费用总额为204663.10元,核定应纳税所得额为22740.34元,享受小型微利企业所得税优惠,应申报缴纳而少申报缴纳企业所得税1137.02元,少缴企业所得税1137.02元。

(二)拟作出的处罚决定

你公司会计凭证记载的内容与实际不符,进行虚假的纳税申报,造成少缴企业所得税,定性为偷税。你公司少代扣代缴员工个人所得税,定性为应扣未扣税款。拟对你公司作出以下处罚决定:

1.根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,对你公司少缴2018至2019年度企业所得税的行为,处以少缴税款百分之五十的罚款4603.20元。

2.根据《中华人民共和国税收征收管理法》第六十九条的规定,对你公司少代扣代缴个人所得税的行为,处以应扣未扣税款1.5倍的罚款18123.48元。

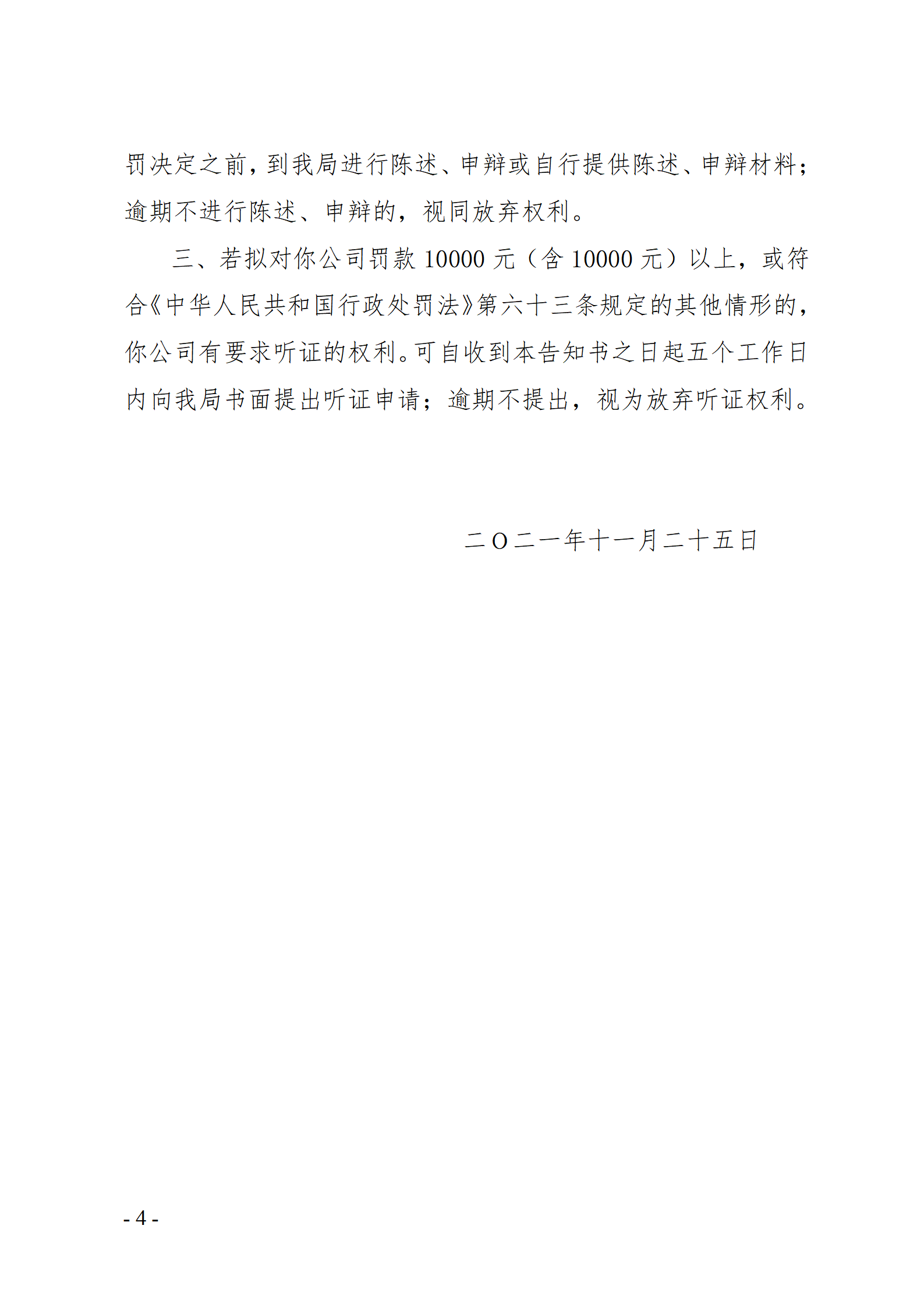

二、你公司有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你公司罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你公司有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。

二O二一年十一月二十九日

2、核定征收的企业所得税

国家税务总局深圳市税务局第三稽查局税务行政处罚事项告知书

深税三稽罚告〔2021〕1119号

深圳市***手袋有限公司(纳税人识别号:9144030***5TR4H):

对你公司的税收违法行为拟作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实依据、法律依据及拟作出的处罚决定:

(一)违法事实

你公司虽设置账簿,但成本资料、收入凭证、费用凭证残缺不全,难以查账。根据《中华人民共和国税收征收管理法》第三十五条第一款第(四)项,《中华人民共和国税收征收管理法实施细则》第四十七条第一款第(二)项,《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号)第三条第一款第(四)项、第四条第二款第(一)项及第八条的规定,对你公司按收入额定率核定征收企业所得税。核定你公司2017~2019企业所得税应税所得率为8%。

你公司自行申报2017年度营业收入为0,已缴企业所得税为0;你公司自行申报2018年度营业收入51224701.26元,已缴企业所得税14248.30元;你公司累计申报2019年度销售额37178782.46元,已缴企业所得税6022.24元。

经计算,你公司少缴2018年度企业所得税1010245.73元、2019年度企业所得税241408.02元。

你公司上述行为违反了《中华人民共和国税收征收管理法》第二十四条第一款及《中华人民共和国企业所得税法》第五条、第八条的规定。

(二)拟作出的处罚决定

根据《中华人民共和国税收征收管理法》第六十条的规定,对你公司未按照规定保管账簿和有关资料的行为,责令你公司予以改正,并处以二千元罚款。

二、你公司有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你公司罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你公司有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。

二O二一年十一月二十九日

3、房企利息支出被税务稽查

行政处罚决定书及文号 淮北税稽罚〔2021〕5号

执法依据 《发票管理办法中华人民共和国》第三十五条、《中华人民共和国税收征收管理法》第六十九条、第六十三第一款

案件名称 安徽***房地产开发有限公司

行政相对人统一社会信用代码 91340***23362XU

处罚事由 支付利息未取得发票和代扣代缴个人所得税、该公司2017年3月至2018年12月少申报缴纳房产税25798.64元。

处罚部门 国家税务总局淮北市税务局稽查局

处罚结果 罚款2994355.12元

处罚决定作出时间 2021/7/6

4、冲了暂估成本还是被税务稽查

行政相对人名称 班玛县***机械租赁有限责任公司

行政相对人代码_1(统一社会信用代码) 9163262***8JPA04

行政处罚决定书文号 果税稽罚〔2021〕3号

违法行为类型 班玛县***机械租赁有限责任公司-其他违法

违法事实

(一)企业所得税 经检查组核查,对照该企业企业所得税年报表及财务利润表,2019年该企业申报营业收入4,382,015.34元,营业成本为4,340,000.00元,检查组核查营业收入4,382,015.34元,营业成本为4,340,000.00元,2020年该企业申报营业收入15,581,829.57元,营业成本为13,445,000.00元,检查组核查营业收入15,597,650.96元,营业成本为13,445,000.00元,2020年该企业申报与实际营业收入差额为15,821.39元。

该企业在记账凭证中对成本费用先采取摘要为“暂估成本”科目计入主营业务成本。后冲“暂估成本”时,未取得相关成本发票且无相关附件,仅在记账凭证中做相关处理。经检查组调查核实,该企业2019年“暂估成本”2,760,000.00元,在当年度企业所得税法规定的汇算清缴期结束前,并未取得税前扣除凭证,2019年调增2,760,000.00元;该企业2020年“暂估成本”4,434,762.00元,在当年度企业所得税法规定的汇算清缴期结束前,并未取得税前扣除凭证,2020年调增4,434,762.00元。该企业2019年、2020年虚列成本,未缴纳企业所得税。

(二)印花税 经检查组核查,2020年该企业签署购销合同共计7份,其中2020年11月11日之前为增值税小规模纳税人期间签订2份合同,合同金额为1,015,840.00元,申报缴纳印花税0元;2020年11月11日之后为一般纳税人期间签订合同5份,合同金额为4,619,982.63元,申报缴纳印花税0元。

处罚依据 对发现的问题,根据《中华人民共和国税收征收管理办法》第六十三条规定:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经进行虚报的纳税申报,不缴或者少缴应纳税的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴税务税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”。该“偷税”案件应对其少缴企业所得税及印花税共同进行涉税罚款。

处罚类别 罚款

处罚内容 经核算,该企业少缴税款(企业所得税、印花税)合计为1,343,598.81元。按照《青海省税务行政处罚裁量权执行参考基准》第三十条“偷税”的法定裁量幅度,“较轻”的违法程度:“纳税人在税务机关对其违法行为作出税务处理前主动补缴税款和滞纳金的”的裁量基准,处以该企业少缴税款百分之五十的罚款,即671,799.41元。

处罚金额(万元) 67.179941

处罚决定日期 2021-11-30 00:00:00

处罚机关 国家税务总局果洛藏族自治州税务局稽查局

5、积极预缴,税务罚款10%

行政处罚决定书及文号 亳税一稽罚〔2020〕6号

执法依据 《中华人民共和国税收征收管理法》第六十四条第二款和《中华人民共和国行政处罚法》第二十七条第一款第(一)项、安徽省国家税务局 安徽省地方税务局关于发布《安徽省规范税务行政处罚裁量权实施办法》的公告(2016年第5号)第七条第(一)款、第八条第(一)款之规定,《中华人民共和国税收征收管理法》第六十三条第一款之规定

案件名称 安徽省亳州市***药品公司

行政相对人统一社会信用代码91341***9457064

处罚事由 未申报、少申报缴纳城建税、印花税、企业所得税

处罚部门 亳州市税务局第一稽查局

处罚结果

对少申报、未申报缴纳,在检查期间能够积极已预缴的城建税、印花税、2014年企业所得税,处以百分之十的罚款计1049.86元。

对未申报缴纳在检查期间能够积极已预缴的2015年企业所得税,处以百分之十的罚款计58770元。

对未申报缴纳的2015年企业所得税,处以百分之五十的罚款计56370.34元。

以上罚款合计116190.20元。

处罚决定作出时间 2020年4月3日

6、取得虚开未申报抵扣不做二次处罚

7、取得虚开罚款50%

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势