公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:251 | 作者:南京薪算盘财务管理有限公司 | 2021-12-16 09:32:05

1、个体户支付的“劳务报酬”被税务稽查

国家税务总局昆明市税务局稽查局税务行政处罚决定书

昆税稽罚[2021]85号

昆明市西山区***市场营销策划服务部: (纳税人识别号.92530***UXA)

经我局(所〉对你(单位) (地址: 昆明市西山区***号) 2018 年1 月1 日至2021 年2 月24日涉税情况进行检查, 你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

经核查. 2020 年至2021 年你(单位〕违反税收管理规定,未按规定代扣代缴2020 年个人所得税( 劳务报酬) 377,187.73元. 2021 年个人所得税(劳务报酬) 130,953. 04 元, 合计508,140.77 元。

上述违法事实, 主要有以下证据证明·

1 :由中国银行云南省分行提供的昆明市西山区***市场营销策划服务部对公账户2020 年5 月28 日-2021 年2 月24 期间账户交易明细。

2. 《劳务报酬个人所得税补缴工作底稿》。

二、处罚决定

根据《中华人民共和国税收征收管理法》第六十九条" 扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款, 对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款" 的规定, 决定对你( 单位〉处应扣未扣个人所得税1 倍的罚款计508,140.77 元。

以上应缴款项共计508,140 .77 元。限价、(单位) 自本决定书送达之日起1 5 日内到国家税务总局昆明市西山区税务局缴纳入库。到期不缴纳罚款, 我局(所〉可依照《中华人民共和国行政处罚法》第七十二条第一款第(一〉项规定, 每日按罚款数额的百分之三加处罚款。

如对本决定不服, 可以自收到本决定书之日起六十日内依法向国家税务总局昆明市税务局申请行政复议, 或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的, 我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施, 或者申请人民法院强制执行。

税务机关(印章)

二0二一年十月二十五日

2、个人出租不动产被稽查

国家税务总局青岛市税务局第一稽查局送达公告2021年第445号

发布时间:2021-12-03 来源: 青岛市税务局

国家税务总局青岛市税务局第一稽查局《税务处理决定书》送达公告

2021年第445号

根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,决定对焦某某的《税务处理决定书》予以公告送达。《税务处理决定书》内容如下:

我局(所)于2021年1月21日至2021年11月25日对你(单位)(地址:山东省青岛市南区海口路***户)2016年1月1日至2020年12月31日涉税情况进行了检查,违法事实及处理决定如下:

一、违法事实

1、我局多次拨打你电话,要求配合税务检查,你前期因事未能配合,后期则电话无人未接听,无法取得联系。我局于2021年8月27日公告送达《税务检查通知书》。

2、你与姜某某于2016年5月6日将青岛市市南区***层(规划用途商业)约350平方米进行出租,合同约定第一年租金于签订合同时收取50万元,2016年8月30日前收取29万元,以后每年于3月6日前收取租金。上述房产你与姜某某各占50%。

3、你于2016年5月实际收取租金50万元,2016年8月实际收取租金29万元,2017年3月实际收取租金40万元,2017年8月实际收取租金39万元,2017年8月实际收取租金75万元。经查,你收取上述租金后未申报缴纳相关税费。

4、我局于2021年8月27日公告送达《税务事项通知书》,要求你2021年9月10日前提供合法、有效出租房屋收入申报纳税凭证以及出租房屋维修支出凭证,截止目前你未提供相关涉税资料。

5、经查询,市南区燕儿岛路17号C1栋1-2层(青房地权市字第201027833号)房产原值为7133824.00元,上述出租部分住房原值为2396842.15元,但未查询到上述房产实际占用土地面积或容积率。

二、处理决定及依据

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号文印发)第一条第三款、第十二条第二项、第三十四条、第三十五条、第四十五条规定,你应补缴2016年5月增值税11904.76元,应补缴2016年8月增值税6904.76元,应补缴2017年3月增值税18809.52元,应补缴2018年3月增值税17857.14元。

根据《中华人民共和国城市维护建设税暂行条例》第一条、第二条、第三条第一款规定,你应补缴2016年5月城市维护建设税833.33元,应补缴2016年8月城市维护建设税483.33元,应补缴2017年3月城市维护建设税1316.67元,应补缴2018年3月城市维护建设税1250.00元。

根据《征收教育费附加的暂行规定》第二条、《国务院关于修改〈征收教育费附加的暂行规定〉的决定》第一条和《国务院关于教育费附加征收问题的紧急通知》(国发明电[1994]2号)第一条规定,你应补缴2016年5月教育费357.14元,应补缴2016年8月教育费207.14元,应补缴2017年3月教育费564.29元,应补缴2018年3月教育费535.71元。

根据《财政部关于统一地方教育附加政策有关问题的通知》(财综[2010]98号)第一条、第二条和《关于印发〈山东省地方教育附加征收使用管理办法〉的通知》(鲁财综[2010]162号)第三条第一款规定,你应补缴2016年5月地方教育附加238.10元,应补缴2016年8月地方教育附加138.10元,应补缴2017年3月地方教育附加376.19元,应补缴2018年3月地方教育附加357.14元。

根据《中华人民共和国税收征收管理法》第三十五条、《中华人民共和国税收征收管理法实施细则》第四十七条、《中华人民共和国个人所得税法》及其实施条例,参照《青岛市地方税务局关于自然人申请代开发票核定征收个人所得税问题的公告》(青岛市地方税务局公告2018年第3号),因你未提供其租赁房屋产生的修缮费用等相关涉税资料,故对你租赁收入应补缴的个人所得税按照2%的征收率进行核定征收,因此,你应补缴2016年5月个人所得税4761.90元,应补缴2016年8月个人所得税2761.90元,应补缴2017年3月个人所得税3809.52元,应补缴2017年8月个人所得税3714.29元,应补缴2018年3月个人所得税7142.86元。

根据《中华人民共和国房产税暂行条例》第二条、第三条、第四条及《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)、《青岛市财政局 国家税务总局青岛市税务局关于明确疫情防控期间城镇土地使用税、房产税困难减免税政策的通知》(青财税〔2020〕5号)、《青岛市财政局 国家税务总局青岛市税务局关于延续实施城镇土地使用税、房产税减免政策的通知》(青财税〔2020〕19号)的规定,你应补缴2016年5月至2019年4月期间的房产税明细如下:(小编略)

同时,对于上述房产2016年1月至2016年4月及2019年5月至2020年12月期间的房产税,你应于接到本决定书15日内主动到主管税务机关根据租赁情况据实申报缴纳。

根据《中华人民共和国印花税暂行条例》第一条、第二条、第三条,你签订的房屋租赁合同,应按照财产租赁合同缴纳印花税,应补缴2016年5月印花税2034.75元。

根据《中华人民共和国城镇土地使用税暂行条例》第二条、第三条、第四条,《关于贯彻执行省政府〈关于调整城镇土地使用税税额标准的通知〉的通知》(青财税〔2019〕1号)、《国家税务总局青岛市税务局关于纳税人按调整后税额标准申报缴纳城镇土地使用税有关事项的通告》(国家税务总局青岛市税务局通告2019年第2号)、《青岛市财政局 国家税务总局青岛市税务局关于明确疫情防控期间城镇土地使用税、房产税困难减免税政策的通知》(青财税〔2020〕5号)、《青岛市财政局 国家税务总局青岛市税务局关于延续实施城镇土地使用税、房产税减免政策的通知》(青财税〔2020〕19号)的规定,你应补缴2016年1月1日至2020年12月31日上述出租住房的城镇土地使用税。因无法确定上述出租房屋实际占用土地面积及容积率,参照《国家土地管理局 国家税务局关于提供土地使用权属资料问题的通知》((1988)国土〔籍〕字第189号),你应于接到本决定书15日内主动到主管税务机关据实申报缴纳城镇土地使用税。

根据《中华人民共和国税收征收管理法》第三十二条、《中华人民共和国税收征收管理法实施细则》第七十五条规定,按日加收上述滞纳税款万分之五的滞纳金。

根据《中华人民共和国税收征收管理法》第五十二条第二款、《中华人民共和国税收征收管理法实施细则》第八十一条的规定,上述应追缴的2016年5月、2016年8月增值税、城市建设维护税、个人所得税及滞纳金,2016年5月、6月房产税及滞纳金,2016年5月印花税及滞纳金,已过追征期,不予追征。

限你(单位)自收到本决定书之日起15日内到国家税务总局青岛市税务局第一稽查局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你(单位)若同我局(所)在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局青岛市税务局申请行政复议。

自公告之日起满30日,上述《税务处理决定书》即依法视为送达。

特此公告

国家税务总局青岛市税务局第一稽查局

二〇二一年十一月三十日

3、企业1999年至2003年的业务被税务稽查

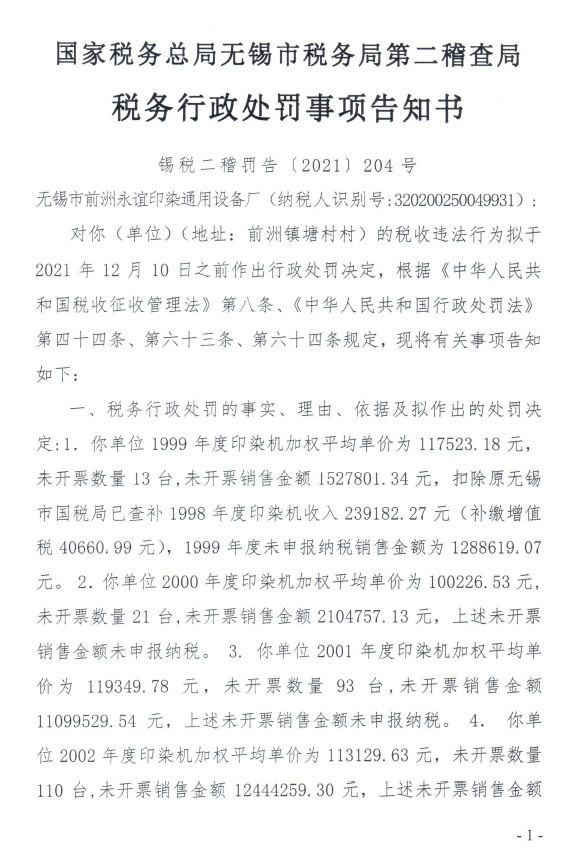

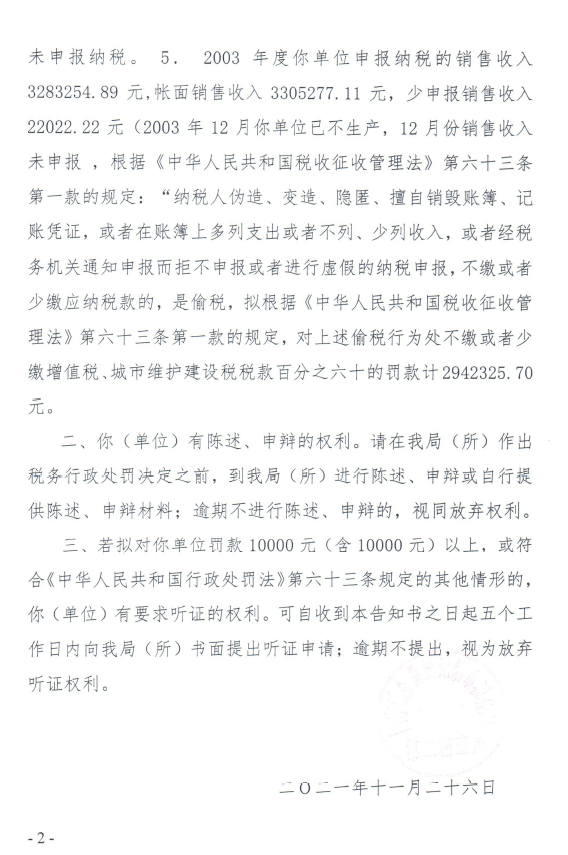

国家税务总局无锡市税务局第二稽查局关于送达税务行政处罚事项告知书的通告(无锡市前洲永谊印染通用设备厂)

发布时间:2021-11-29 14:08 来源:国家税务总局无锡市税务局

根据国家有关税收法律、法规的规定,我局对被查单位无锡市前洲永谊印染通用设备厂进行税务文书送达,因上述公司在原址查无此公司,相关人员无法联系,《税务行政处罚事项告知书》无法直接送达。根据《中华人民共和国税收征收管理法实施细则》第一百零六条之规定,现将上述《税务行政处罚事项告知书》公告送达,自公告之日起满30日,即视为送达。

附件:无锡市前洲永谊印染通用设备厂.pdf

国家税务总局无锡市税务局第二稽查局

2021年11月29日

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势