公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:264 | 作者:南京薪算盘财务管理有限公司 | 2021-12-16 09:17:25

1、职工旅游费被税务稽查

行政相对人名称 杭州***网络技术有限公司

行政相对人代码(统一社会信用代码) 91330***741739

行政处罚决定书文号 杭税二稽罚〔2021〕252号

违法类型 违反税务管理

违法事实 该单位2017年度支付职工旅游经费2688691.95元,2018年度支付职工旅游经费1104299.96元,未按规定并计当月职工工资薪金所得足额代扣代缴个人所得税。

处罚依据 《中华人民共和国税收征收管理法》第六十九条

处罚类别 罚款

处罚内容 处罚款373850.00元

罚款金额(万元) 37.39

处罚决定日期 2021/6/16

处罚机关 国家税务总局杭州市税务局第二稽查局

2、天猫店被税务稽查

行政相对人名称 杭州***贸易有限公司

行政相对人代码(统一社会信用代码) 91330***D7859

行政处罚决定书文号 杭税一稽罚〔2021〕138号

违法类型 偷税

违法事实 该单位于2018年5月至2019年1月通过天猫店铺“某某旗舰店”实现含税销售收入959178.66元,除2018年申报的172.27元销售收入外,其它未开票未做销售收入,未按规定申报纳税。

处罚依据 根据《中华人民共和国税收征收管理法》第六十三条第一款规定

处罚类别 罚款

罚款金额(万元) 13.89

处罚决定日期 2021/6/3

处罚机关 国家税务总局杭州市税务局第一稽查局

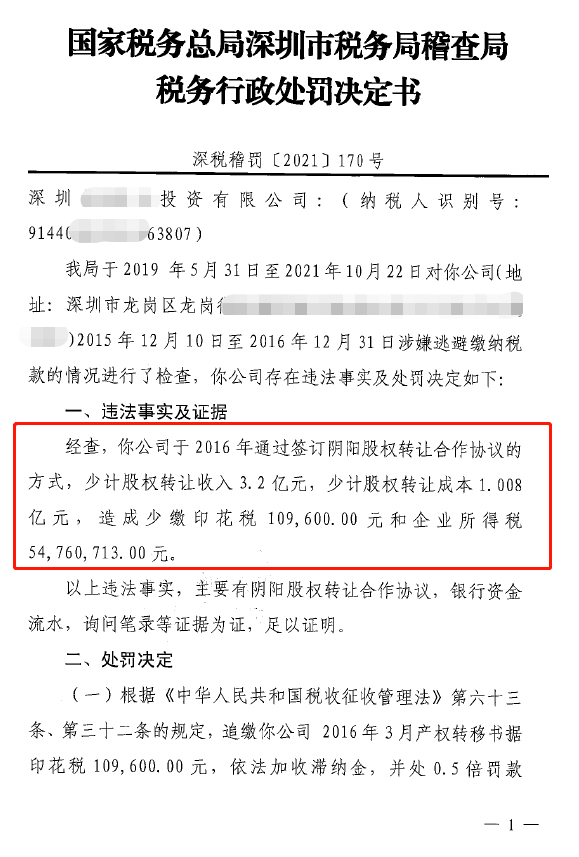

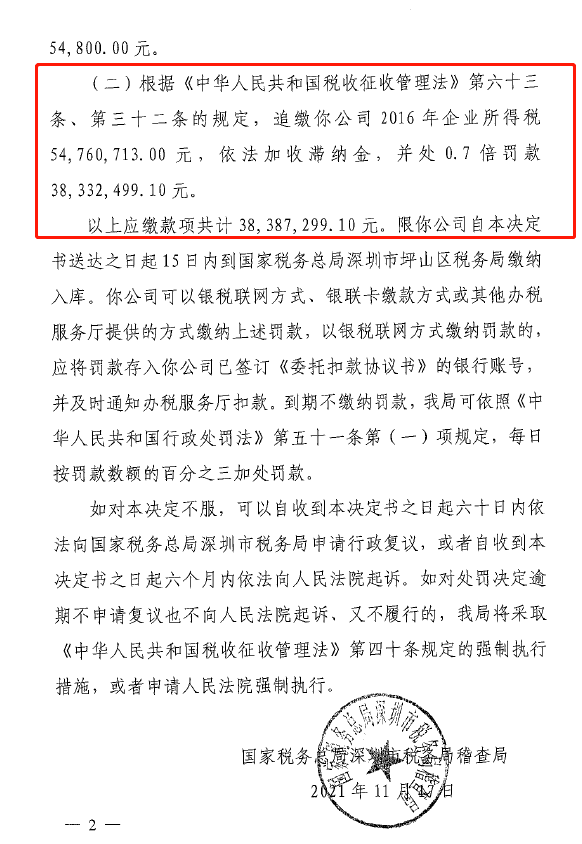

3、股权转让偷税案补罚逾9300万元

4、账外资金产生的理财和利息收入一并被税务稽查

行政相对人名称 杭州***饮品科技连锁有限公司

行政相对人代码(统一社会信用代码)9133***064674P

行政处罚决定书文号 杭税稽罚〔2021〕29号

违法类型 偷税

违法事实 2017年期间,向客户收取营业款项共计12,885,414.50元,其中:加盟费收入10,457,346.50元,培训等其他服务性收入2,428,068.00元。上述隐匿的收入均在账外,未计入公司财务账,少申报营业收入12,156,051.41元,相应的税款也未申报缴纳。期间产生手续费支出74,414.99元,产生理财和利息收入339,880.96元,均未计入公司财务账;其余发生的成本、费用均已在公司财务账中结转当期利润。

上述违法事实少缴增值税729363.09元、城市维护建设税51055.41元、2017年度企业所得税3083498.46元。

处罚依据 《中华人民共和国税收征收管理法》第六十三条

处罚类别 罚款

处罚内容 处罚款2318350.18元

罚款金额(万元) 231.84

处罚决定日期 2021/5/27

处罚机关 国家税务总局杭州市税务局稽查局

5、广宣费被税务稽查

行政相对人名称 杭州***网络科技有限公司

行政相对人代码(统一社会信用代码) 91330***3015

行政处罚决定书文号 杭税二稽罚〔2021〕173号

违法类型 偷税

违法事实 该单位于2016年将844800元广告宣传费计入“待摊费用-销售服务费”科目,于当年12月31日结转至“销售费用-服务费”科目,当年账载广告费和业务宣传费为零,营业收入471698.11元,按销售收入15%的扣除率计算的广告费和业务宣传费扣除限额为70754.72元,本年扣除的以前年度结转额0元,未调整增加应纳税所得额774045.28元,未足额缴纳2016年度企业所得税。

该单位于2017年将62400元广告宣传费计入“销售费用-服务费”科目,当年账载广告费和业务宣传费为190666元,营业收入18867.92元,按销售收入15%的扣除率计算的广告费和业务宣传费扣除限额为2830.19元,已调整增加应纳税所得额187835.81元,未调整增加应纳税所得额62400元,未足额缴纳2017年度企业所得税。

处罚依据 《中华人民共和国税收征收管理法》第六十三条第一款

处罚类别 罚款

处罚内容 处罚款104555.66元

罚款金额(万元) 10.46

处罚决定日期 2021/5/21

处罚机关 国家税务总局杭州市税务局第二稽查局

6、培训老师劳务报酬被税务稽查

国家税务总局青岛市税务局第二稽查局送达公告2021年第560号

发布时间:2021-11-29 来源: 青岛市税务局

国家税务总局青岛市税务局第二稽查局《税务行政处罚事项告知书》送达公告

2021年第560号

根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,决定对青岛***教育科技有限公司(纳税人识别号:91370***PW85H)《税务行政处罚事项告知书》(青税稽二罚告〔2021〕145号)予以公告送达。《税务行政处罚事项告知书》内容如下:

对你单位(注册地址:山东省青岛市***号)的税收违法行为拟于2022年1月7日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实、理由、依据及拟作出的处罚决定:你单位2018年度在账簿上不列、少列收入,少缴税款86633.79元,根据《中华人民共和国税收征收管理法》第六十三条第一款规定,拟处罚款86633.79元。

你单位2018年度共支付培训老师劳务报酬273894.80元,未代扣代缴个人所得税40058.96元。根据《中华人民共和国税收征收管理法》第六十九条规定,拟处罚款40058.96元。

二、你单位有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你单位罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你单位有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。

自公告之日起满30日,上述《税务行政处罚事项告知书》即依法视为送达。

特此公告

国家税务总局青岛市税务局第二稽查局

二〇二一年十一月二十九日

7、抵扣虚开发票逾49万进项税不追征了

国家税务总局青岛市税务局第二稽查局送达公告2021年第557号

发布时间:2021-11-29 来源: 青岛市税务局

国家税务总局青岛市税务局第二稽查局《税务处理决定书》送达公告

2021年第557号

根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,决定对青岛***商贸有限公司(纳税人识别号:37021***54643)《税务处理决定书》(青税稽二处〔2021〕1350号)予以公告送达。《税务处理决定书》内容如下:

我局于2021年9月22日至2021年11月23日对你单位(地址:青岛市城阳区夏庄街道李家曹村775-11号)2016年1月1日至2016年12月31日涉税情况进行了检查,违法事实及处理决定如下:

一、 违法事实

(一)你单位成立于2013年12月,经拨打税务登记的法定代表人王某某固定电话87***51、移动电话1856***0908,均提示已为空号。国家税务总局青岛市城阳区税务局经实地核查并拍照,未找到你单位,并于2021年9月28日出具《企业走逃(失联)证明》,证明你单位已走逃失联。

(二)你单位2016年度接受馆陶县益瑞煤炭销售有限公司开具的增值税专用发票30份,根据国家税务总局邯郸市税务局第三稽查局出具的《已证实虚开通知单》,已证实以上30份发票为虚开的增值税专用发票。

(三)经青岛农村商业银行股份有限公司查询你单位2016年度银行资金交易情况,未发现与馆陶县***煤炭销售有限公司相关的资金交易往来信息。

二、 处理决定及依据

根据《中华人民共和国增值税暂行条例》第九条、《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号)规定,应作2016年7月增值税进项税额转出494131.12元,补缴增值税494131.12元。

根据《中华人民共和国城市维护建设税暂行条例》第一、二、三条规定,应补缴2016年7月所属期城建税34589.18元。

根据《征收教育费附加的暂行规定》第二条、《国务院关于修改〈征收教育费附加的暂行规定〉的决定》第一条和国务院发明电(1994)2号《关于教育费附加征收问题的紧急通知》第一条规定,应补缴2016年7月所属期教育费附加14823.93元。

根据《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)第一条、第二条和《关于印发〈山东省地方教育附加征收使用管理办法〉的通知》(鲁财综〔2010〕162号)第三条第一款规定,应补缴2016年7月所属期地方教育附加9882.62元。

根据《中华人民共和国税收征收管理法》第十九条、《中华人民共和国企业所得税法》第八条和2018年第28号公告国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的规定,你单位取得上述30份增值税专用发票不得税前扣除。

根据《中华人民共和国税收征收管理法》第三十二条规定,对你单位应补缴的相关税款,从滞纳税款之日起,加收按日滞纳税款万分之五的滞纳金。

根据《中华人民共和国税收征收管理法》第五十二条第二款、《中华人民共和国税收征收管理法实施细则》第八十一条、第八十二条规定,上述应补缴的相关税款及滞纳金已超过追征期,不予追征。

限你单位自收到本决定书之日起15日内按照规定进行相关账务调整。

你单位若同我局上述决定有争议,可自收到本决定之日起六十日内依法向国家税务总局青岛市税务局申请行政复议。

自公告之日起满30日,上述《税务处理决定书》即依法视为送达。

特此公告

国家税务总局青岛市税务局第二稽查局

二〇二一年十一月二十九日

8、洗车服务费898元被税务稽查

国家税务总局天津市税务局第一稽查局税务行政处罚决定书

津税一稽罚〔2021〕75号

天津***汽车美容有限公司:(纳税人识别号:91120***U3D)

经我局(所)对你(单位)(地址:天津市河北区***号 )纳税情况进行检查,你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

你单位2021年2月收取洗车服务费898元,且注销税务登记前此笔收入未申报缴纳企业所得税22.45元。

上述违法事实,主要有以下证据证明:

收款资金流水、增值税纳税申报表、企业所得税季度预缴纳税申报表、清算企业所得税申报表。

二、处罚决定

根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,决定处少缴税款百分之五十的罚款11.23元。

以上应缴款项共计11.23元。限你(单位)自本决定书送达之日起15日内到国家税务总局天津市河北区税务局缴纳入库。到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局天津市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

税务机关(印章)

二O二一年十一月二十四日

9、工资未在账里列支,就不用扣缴个人所得税吗

行政相对人名称 杭州***装饰工程有限公司

行政相对人代码(统一社会信用代码) 91***27W7RL4D

行政处罚决定书文号 杭税稽罚〔2021〕27号

违法类型 偷税、扣缴义务人应扣未扣税款

违法事实

1.2016年-2018年三季度共计少申报装修代管服务收入(价税合计)10662704.98元,少申报装修代管成本4774476.23元,少申报装修半包收入(价税合计)472872.08元,少申报装修半包及工装成本844436.69元。

2.2017年-2018年期间支付员工工资未按规定代扣代缴个人所得税,需补扣缴相应个人所得税税款。其中2017年1470035.79元、2018年1921717.70元工资未列入账内管理费用,未进行企业所得税列支。

以上补缴增值税263241.83元,城建税18426.92元,应补代扣代缴个税277787.42元。

处罚依据 《中华人民共和国税收征收管理法》第六十三条、第六十九条

处罚类别 罚款

处罚内容 处罚款345,839.19元

罚款金额(万元) 34.60

处罚决定日期 2021/5/20

处罚机关 国家税务总局杭州市税务局稽查局

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势