公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:367 | 作者:南京薪算盘财务管理有限公司 | 2021-12-03 05:07:53

1、通过股东私户发工资被税务处罚

行政相对人名称: 广州***厨房食品有限公司

统一社会信用代码 914401***59AXLC08

行政处罚决定文书号: 穗税一稽 罚 〔2021〕 120 号

违法行为类型: 其他违法

违法事实: 你单位2017年1月至12月通过股东刘某某(银行尾号8567)、谢某(银行尾号6942)、李某(银行尾号3394)的个人账户发放员工工资共计706,276.46元,未按规定代扣代缴个人所得税。

处罚依据: 根据《中华人民共和国税收征收管理法》第六十九条的规定

处罚类别: 罚款

处罚内容: 根据《中华人民共和国税收征收管理法》第六十九条的规定,对你单位未按规定代扣代缴的个人所得税82,908.56元,处以百分之五十的罚款,罚款金额为41,454.28元(82,908.56×50%)。

罚款金额(万元): 4.145428

处罚决定日期: 2021-11-12

2、公转私未扣个人所得税被税局罚款

行政相对人名称 杭州萧山***商务信息咨询服务部

行政相对人代码(统一社会信用代码) 92330109***ER3R1M

行政处罚决定书文号 杭税一稽罚〔2021〕351号

违法类型 其他违法

违法事实

1.该单位对公账户转账至李某某私人账户2019年109500元,2020年949156.87元,未扣未缴个人所得税。

2.2019年1月-2020年12月期间该单位员工工资薪金未扣未缴个人所得税。

处罚依据 根据《中华人民共和国税收征收管理法》第六十九条第二款之规定

处罚类别 罚款

罚款金额(万元) 11.51

处罚决定日期 2021/10/18

处罚机关 国家税务总局杭州市税务局第一稽查局

3、暂估成本税前列支在清缴后还未有发票,认定为偷税罚款50%

行政相对人名称 浙江***装饰工程有限公司

行政相对人代码(统一社会信用代码) 9133010***36X4

行政处罚决定书文号 杭税三稽罚〔2021〕428号

违法类型 偷税

违法事实 该单位2019年度暂估成本603411.56元,已在当年度企业所得税税前列支,在企业所得税汇算清缴期结束前未取得合法有效凭证,未进行企业所得税纳税调整。该单位需补缴企业所得税46906.40元。

处罚依据 《中华人民共和国税收征收管理法》第六十三条第一款

处罚类别 罚款

处罚内容 处应补税款50%的罚款23453.20元。

罚款金额(万元) 2.35

处罚决定日期 2021/10/15

处罚机关 国家税务总局杭州市税务局第三稽查局

4、三代手续费未按规定缴纳增值税及附加税费:偷税

行政相对人名称 杭州***塑化有限公司

行政相对人代码(统一社会信用代码) 9133***166844F

行政处罚决定书文号 杭税一稽罚〔2021〕335号

违法类型 偷税

违法事实

该单位于2016年7月取得主管税务局代征手续费返还收入15034.86元, 2016年12月取得主管税务局三代手续费返还收入31740.13元,2017年4月取得主管税务局三代手续费返还收入13460.72元,2017年8月取得主管税务局三代手续费返还收入22729.02元。以上收入未按规定申报缴纳增值税及相关附加税费。

该单位2016-2018年期间签订的部分建筑安装工程承包合同、购销合同、技术合同、加工承揽合同等47份合同未按规定缴纳印花税。

该单位2016-2018年期向客户无偿赠送超市购物卡以及茶叶等礼品。其中赠送超市购物卡合计45600.00元,赠送礼品合计9639.84元。以上赠送客户礼品未作视同销售,赠送客户超市购物卡及礼品未按规定代扣代缴个人所得税

处罚依据 根据《中华人民共和国税收征收管理法》第六十三条

处罚类别 罚款

罚款金额(万元) 0.95

处罚决定日期 2021/9/24

处罚机关 国家税务总局杭州市税务局第一稽查局

5、员工餐费被税务稽查

行政相对人名称 ***通信控股集团股份有限公司

行政相对人代码(统一社会信用代码) 91330***12055

行政处罚决定书文号 杭税稽罚〔2021〕55号

违法类型 未按规定申报、扣缴义务人应扣未扣税款

违法事实

1.于2019年2月邀请专家讲课,支付劳务报酬费用10000元。未按规定代扣代缴个人所得税。

2.于2019年在管理费用-职工福利科目列支员工餐费合计523692元,该部分费用为你单位支付给外包食堂的费用,你单位未取得发票,且后续也无法取得发票。该部分费用已在2019年度企业所得税税前全额扣除。

处罚依据 《中华人民共和国税收征收管理法》第六十四条、第六十九条

处罚类别 罚款

处罚内容 处罚款20800.00元

罚款金额(万元) 2.08

处罚决定日期 2021/10/26

处罚机关 国家税务总局杭州市税务局稽查局

注:以上内容有删减,以官方信息为准

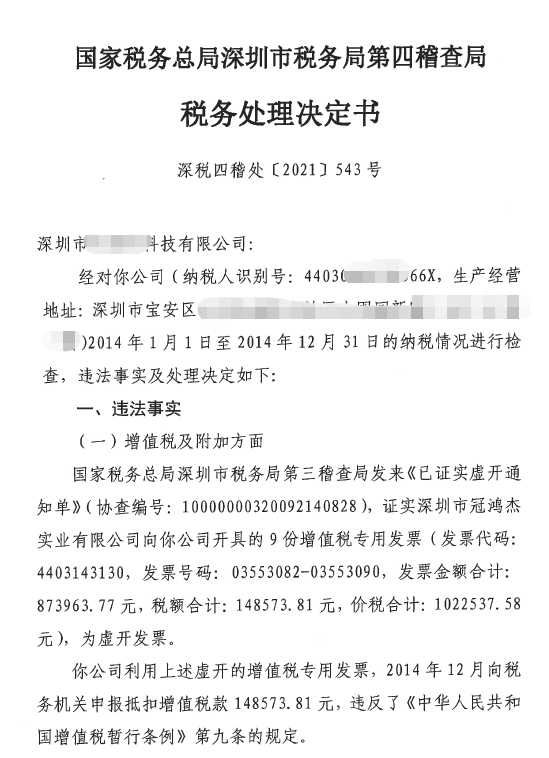

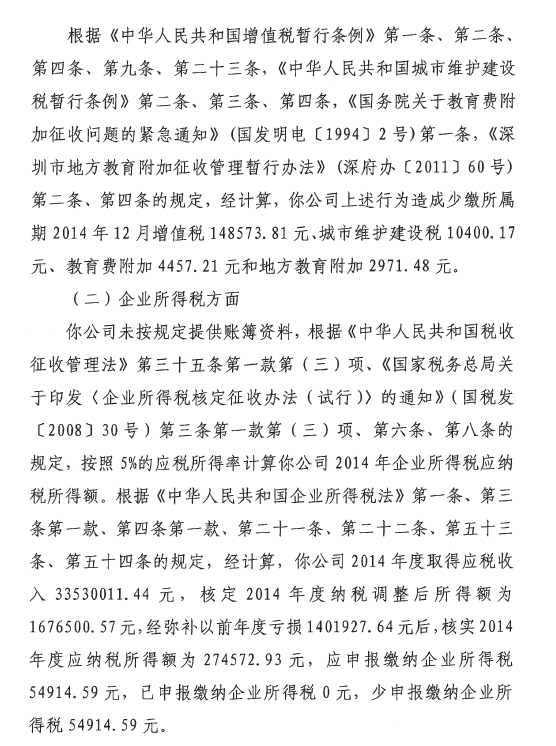

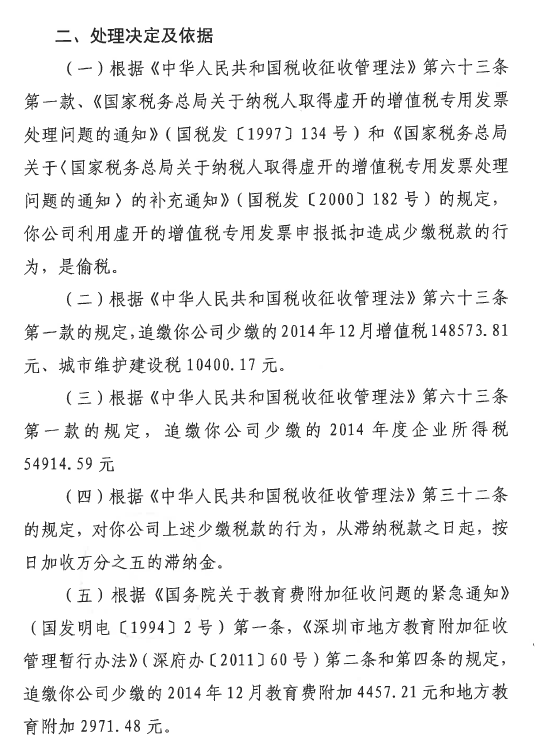

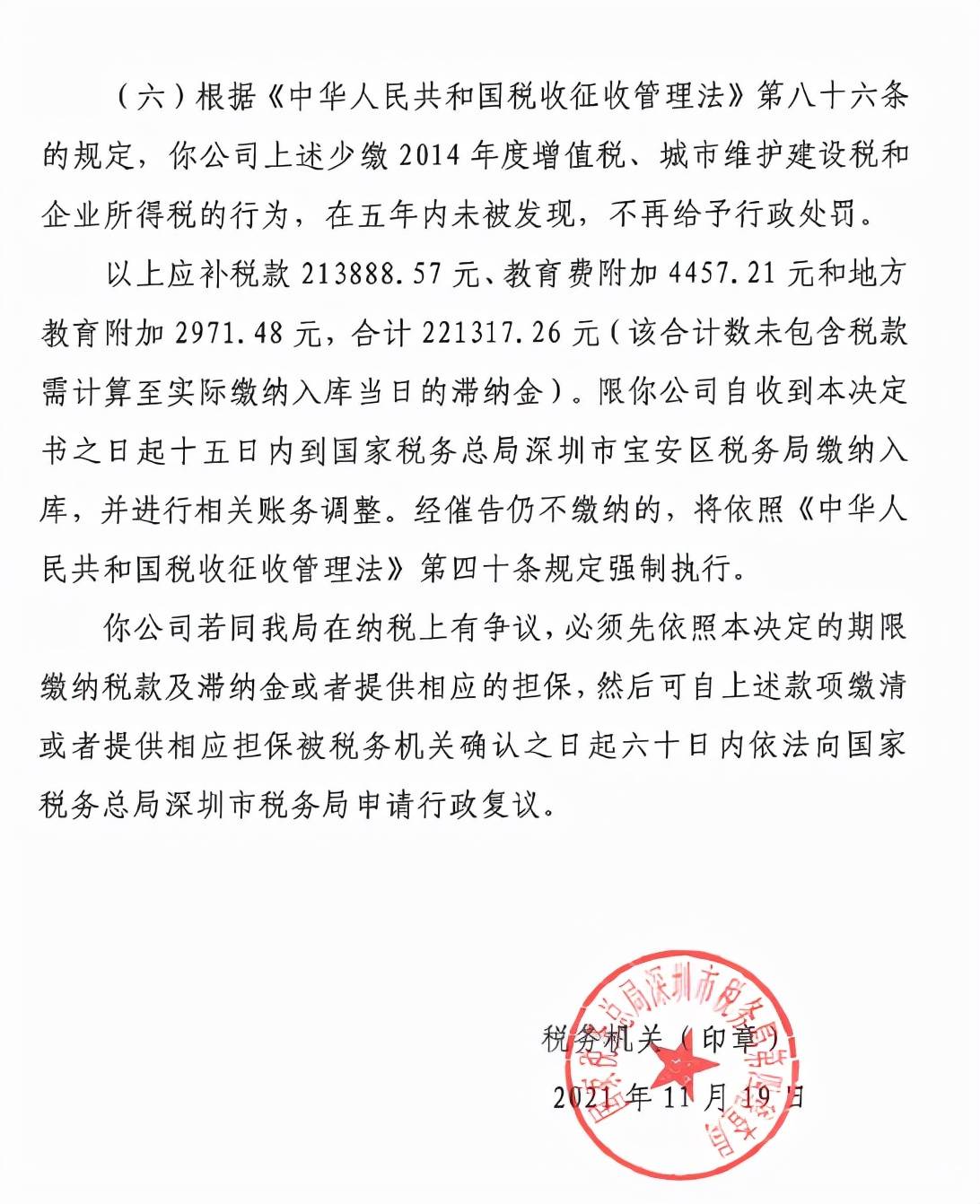

6、偷税超过5年,不予处罚

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势