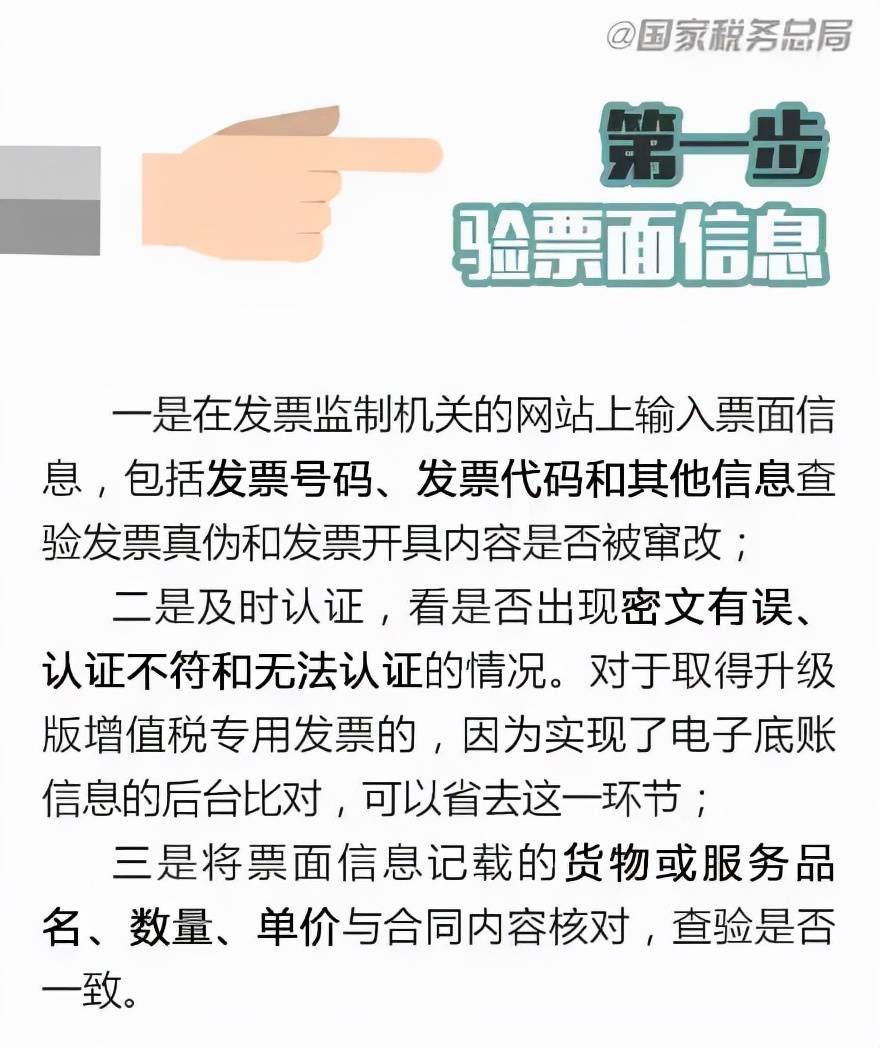

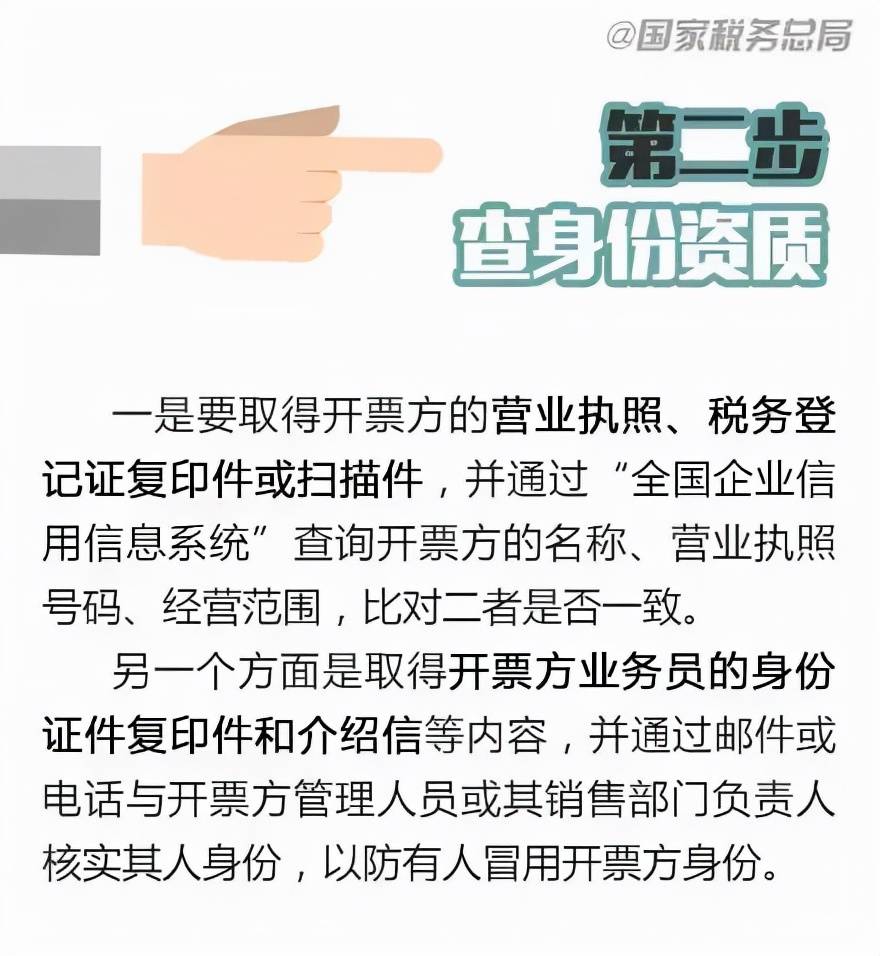

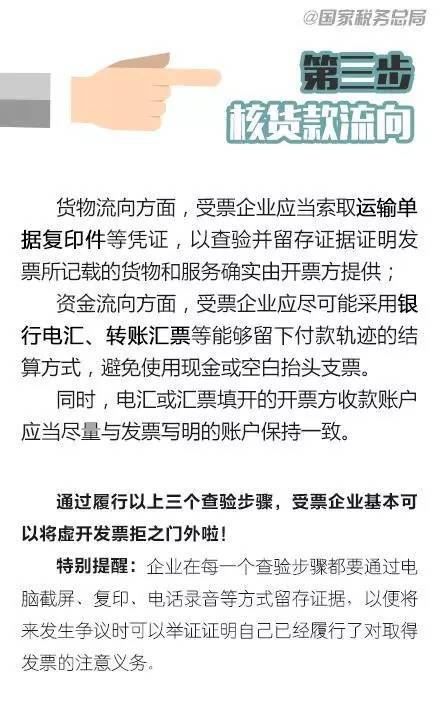

公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:332 | 作者:南京薪算盘财务管理有限公司 | 2021-11-25 10:50:04

企业所得税税前扣除应以企业发生的支出是否真实、合法作为判断依据,不应将发票作为税前扣除的唯一凭证。前不久发生的一例案件恰好说明了这一问题。

基本案情

A公司向外地企业购进一批皮革,与供货商签订供货合同后,通过银行转账支付货款共计208万元(含税),先后取得供货商提供的增值税专用发票22份,并通过国税系统认证申报抵扣增值税30.2万元。而后,供货商所在地国税部门发出的《已证实虚开通知单》证实,上述22份发票均属虚开。

税务机关认为,根据《关于纳税人善意取得虚开增值税专用发票处理问题通知》(国税发〔2000〕18号)第二条第一款和《关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函〔2007〕1240号)规定,上述22份发票为善意取得虚开发票。《关于加强企业所得税管理的意见》(国税发〔2008〕88号)第二条第二款第(三)项规定:加强发票核实工作,不符合规定的发票不得作为税前扣除凭据;《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。因此,税务机关认定上述22份发票属不符合规定的发票,是不合法的凭证于是作出A公司进项税额30.2万元不予抵扣,税款予以追缴的决定,并依法下达《税务处理决定书》;已在税前扣除的177.8万元成本,调增应纳税所得额,追缴企业所得税44.5万元(适用税率25%)并加收税款滞纳金。

A公司认为,发票是证明支出的重要凭证,但不是唯一凭证;公司虽善意取得虚开发票,但发票已通过税务部门论证属真票,购进皮革业务真实,购货合同、转账凭证和皮革出入库手续齐全,且成本结转无误,税务机关要求企业补缴企业所得税44.5万元的处理决定,有悖于企业所得税法第八条的规定,即企业实际发生的与取得收入有关的合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。A公司在提请税务行政复议无果后,遂向所在地法院提起行政诉讼。

法院裁定

该法院审理后认为,国税发〔2008〕88号文件、《税收征管法》第二十一条及《发票管理办法》第二十二条,只是否定了违规发票作为合法凭据的效力,并没有排除用其他合法有效的证据来证明“可税前扣除”的事实,被告将发票视作税前扣除的“唯一凭证”显然不妥;根据国税函〔2007〕1240号规定,“纳税人善意取得虚开的增值税专用发票指购货方与销售方存在真实交易,且购货方不知取得的增值税专用发票是以非法手段获得的。”被告人对原告认定为善意取得发票,已证实“购货方与销售方存在真实交易”,而且该规定只是对不得抵扣增值税进行了明确,并未规定纳税人购进货物成本不能在企业所得税税前扣除。

原告提供的材料均证明已将购进货物用于产品生产,显然符合企业所得税法第八条“准予在计算应纳税所得额时扣除”情形。同时,被告在查处原告善意取得虚开发票过程中,没有对原告当期取得产品销售收入有关的合理支出进行认定,存在事实不清。

综上所述,被告调增原告企业所得税额,并要求补缴企业所得税、加收滞纳金处理决定,认定事实不清、法律依据不足,不予支持。该法院依照行政诉讼法第五十四条第(二)项之规定,判决撤销被告《税务处理决定书》中关于调增原告的企业所得税额,补缴企业所得税、加收滞纳金的处理决定。

案例启示

本案税务机关败诉原因可归集为三方面:一是将发票视为企业所得税前扣除的唯一凭证;二是在查处取得虚开发票案件时,对当事人购进货物是否用于本企业产品生产没有充分举证;三是片面理解,引用规范性文件不当。针对此类案件,税务机关应当予以重视。

(一)企业所得税税前扣除不能仅凭发票。根据现行税收法律法规,发生的支出作为成本、费用扣除的关键条件是支出必须真实、合法,并没有任何条文明确规定,将发票作为税前扣除的唯一凭证,仅根据〔2008〕国税发88号文件,对善意取得发票在计算企业所得税时不允许扣除,显然有悖于企业所得税法中关于“合理支出”、“符合生产经营活动常规”规定。对此,税务部门应当正确认识“以票管税”理念,严格依法确认企业税前扣除项目。

(二)要高度重视查补企业所得税取证工作。本案在稽查取证过程中,稽查人员仅根据《已证实虚开通知单》和确认“票货款”的一致等,来认定当事人善意取得虚开发票,而对购进货物是否用于企业产品生产等查补企业所得税相关内容没有充分举证,造成查补企业所得税事实不清、证据不足。事实上,本案若能够充分举证,完全可证实纳税人购进货物,属于当期“准予在计算应纳税所得额时扣除”的事实。

(三)引用规范性文件及相关规定应当慎重。根据《最高人民法院关于裁判文书引用法律、法规等规范性法律文件的规定》(法释〔2009〕14号)第二条规定,“并列引用多个规范性法律文件的,引用顺序如下:法律及法律解释、行政法规、地方性法规、自治条例或者单行条例、司法解释。”可见,内部规范性文件及相关规定,不能与相关法律及法律解释、行政法规相冲突,否则法院不会采纳,也不予支持。

来源:中国税务报2017年

国家税务总局为整治税收环境,加大对虚开发票犯罪的打击力度,先后下发了《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发〔1997〕134号)和《国家税务总局关于〈纳税人取得虚开的增值税专用发票处理问题的通知〉的补充通知》(国税发〔2000〕182号)中都对虚开专用发票行为有严格的处理规定。但是这种“一刀切”的处理方式,对购货方(受票方)不知道取得的增值税专用发票是销售方虚开的情况下,显得有失公平。因此,随后发出的《国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知》(国税发〔2000〕187号)中界定了“善意取得增值税专用发票”与“恶意取得增值税专用发票”的两种行为。2007年12月《国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函〔2007〕1240号)中规定,纳税人善意取得虚开的增值税专用发票,指购货方与销售方存在真实交易,且购货方不知取得的增值税专用发票是以非法手段获得的。

认定“善意取得”行为必须具备以下几种条件:

一是货物交易行为的真实性。受票方的有关财务凭证、购销合同、发货明细单、仓库验收记录、货款支付凭证和运费结算单及相关单据资料等单证真实可靠,受票方没有做假账、做伪证、制造虚假资金流逃避税务机关检查;

二是内容的一致性。受票方接受的增值税专用发票的开票方与销货方一致、销货方开出的增值税专用发票是销货方所在地的增值税专用发票、发票所注明的品目、数量、金额与实际交易相符;

三是资金结算的相符性。通过银行结算货款,受票方财务凭证的原始资料的内容和发票内容不仅要相符,银行查询的结算支票的内容和发票内容也要相符;通过现金结算货款,受票方货币资金的支付与货物购进、发票内容相符,不存在通过私人账户进行资金隐蔽迂回,在开票方、出票方和中介人等环节分割利益;通过银行背书转让支付,货款结算和开票方不一致,但要关注业务的相关性;

四是发票来源的确定性。有证据证明受票方不知销货方开出的增值税专用发票是非法手段获得的,主观上不具有偷税意识且没有作出具体的偷税行为。

记住以下几个小窍门可以有效防范收到虚开增值税专用发票:

(一)交易前对销售方做必要的了解,了解销售方经营范围、经营规模、是否具备一般纳税资格等方面,评估虚开风险,警惕虚开发票。

(二)尽量通过银行账户将货款划拨到销售方银行账户内,如果对方提供的银行账户信息与发票上注明的信息不一致时,应暂缓付款,对该业务做进一步核实。

(三)收到发票时,仔细核对增值税专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容是否与实际相符。如果发现异常,应暂缓申报抵扣,并及时向税务机关查证核实。

(四)购进货物要注意取得和保存相关证据,一旦对方虚开增值税专用发票给自身造成损失,可以依法向对方追偿。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势