公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:337 | 作者:南京薪算盘财务管理有限公司 | 2021-10-28 11:30:00

关于办理个人股权转让“四零”业务的温馨提示

发布时间:2021-10-20 15:24

来源:国家税务总局北京市朝阳区税务局

尊敬的纳税人:

自然人股权转让“四零”业务网上预审已运行一个月,为贯彻落实《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局2014年第67号),方便您办理此项业务,提高通过率,请您认真阅读以下内容。

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。个人转让股权过程中,被投资企业、扣缴义务人和纳税人应按照规定期限向主管税务机关报告股权转让事宜,办理扣缴(纳税)申报。

一、北京市电子税务局报告股权转让事宜:

根据国家税务总局2014年67号公告第六条:扣缴义务人应于股权转让相关协议签订后5个工作日内,将股权转让的有关情况报告主管税务机关。

根据国家税务总局2014年67号公告第二十二条:被投资企业应当在董事会或股东会结束后5个工作日内,向主管税务机关报送与股权变动事项相关的董事会或股东会决议、会议纪要等资料。

被投资企业发生个人股东变动或者个人股东所持股权变动的,应当在次月15日内向主管税务机关报送含有股东变动信息的《个人所得税基础信息表(A表)》及股东变更情况说明。

扣缴义务人、被投资企业应当通过北京市电子税务局履行报告义务。

二、纳税人、扣缴义务人办理扣缴(纳税)申报

具有国家税务总局公告2014年第67号文件第二十条规定的情形的,纳税人、扣缴义务人应当依法在次月15日内向主管税务机关申报纳税。

我局个人股权转让“四零”业务采用线上预审的方式,非“四零”业务仍采取上门审理的方式,请您区分情形办理。“四零”业务范围为:①被投资企业实收资本期末数=0;②本次转让收入=0;③被投资企业所有者权益期末数≤0;④被投资企业无土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等特殊资产。

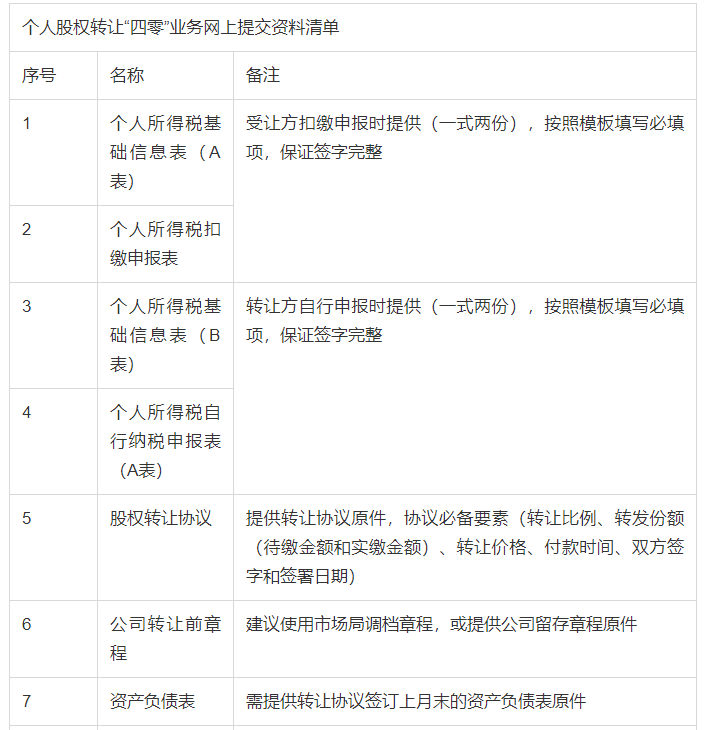

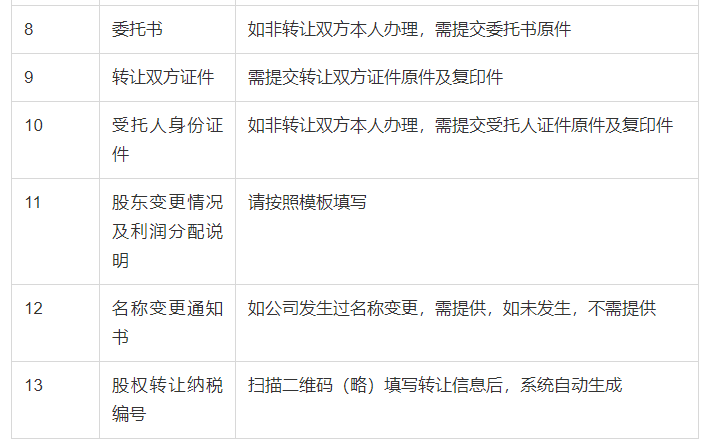

请您参考资料清单,在附件中下载相关模板,准备相关纸质资料。

国家税务总局北京市朝阳区税务局

2021年10月

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势