公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

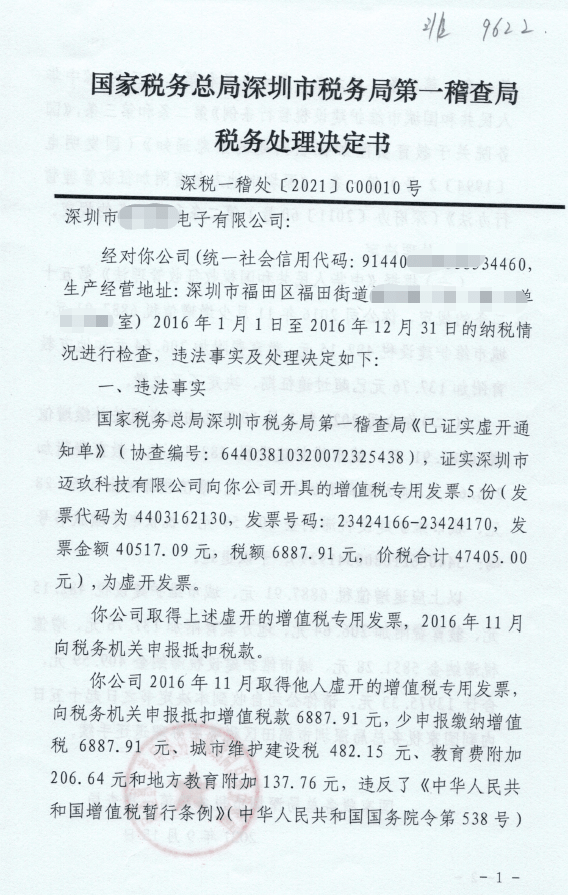

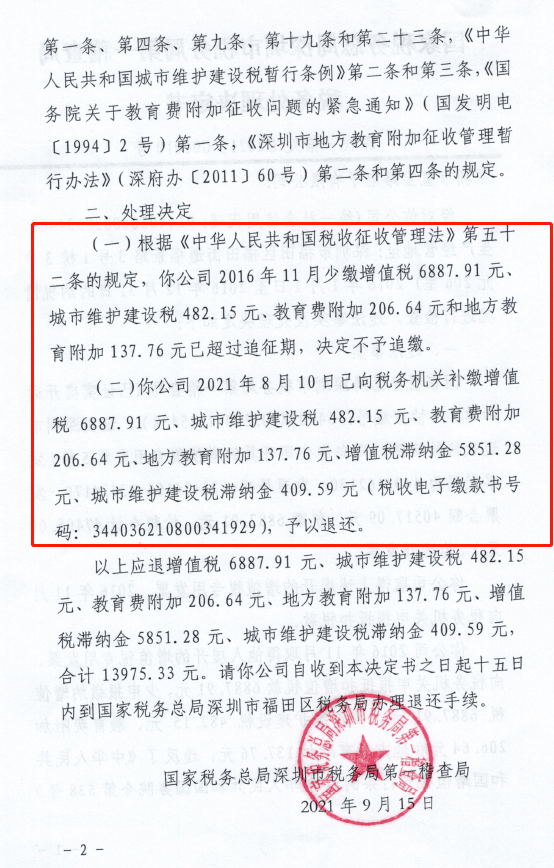

深圳:超期不予追征,退还已补税款

访问量:282 | 作者:南京薪算盘财务管理有限公司 | 2021-10-12 06:12:12

摘要:《税收征收管理法》

第五十二条:因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

相关法条

《税收征收管理法》

第五十二条:因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。

《税收征收管理法实施细则》

第八十一条:税收征管法第五十二条所称纳税人、扣缴义务人计算错误等失误,是指非主观故意的计算公式运用错误以及明显的笔误。

第八十二条:税收征管法第五十二条所称特殊情况,是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在10万元以上的。

第八十三条:税收征管法第五十二条规定的补缴和追征税款、滞纳金的期限,自纳税人、扣缴义务人应缴未缴或者少缴税款之日起计算。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势