公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:348 | 作者:南京薪算盘财务管理有限公司 | 2021-09-02 04:59:16

2021 年 8 月 17 日,国家税务总局佛山市税务局稽查局就广东赛诺科技股份有限公司取得虚开增值税普通发票作出税务处理决定,主要内容如下:

一、涉嫌违规事实:

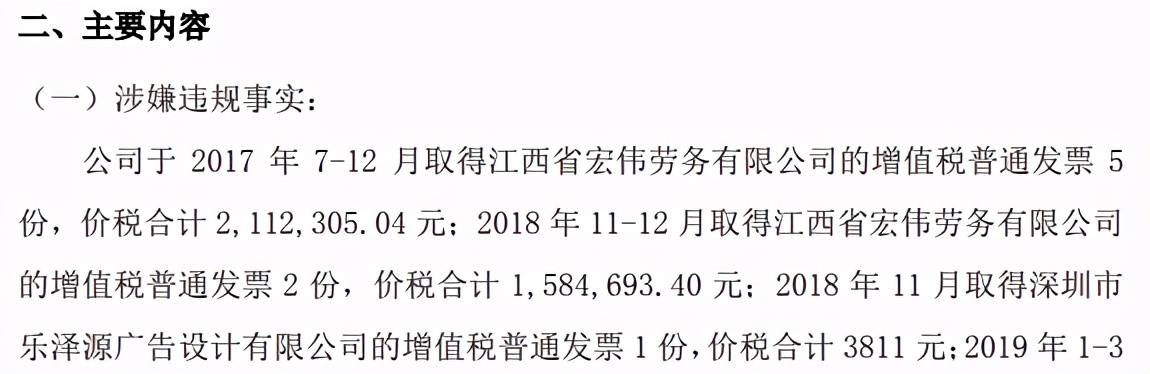

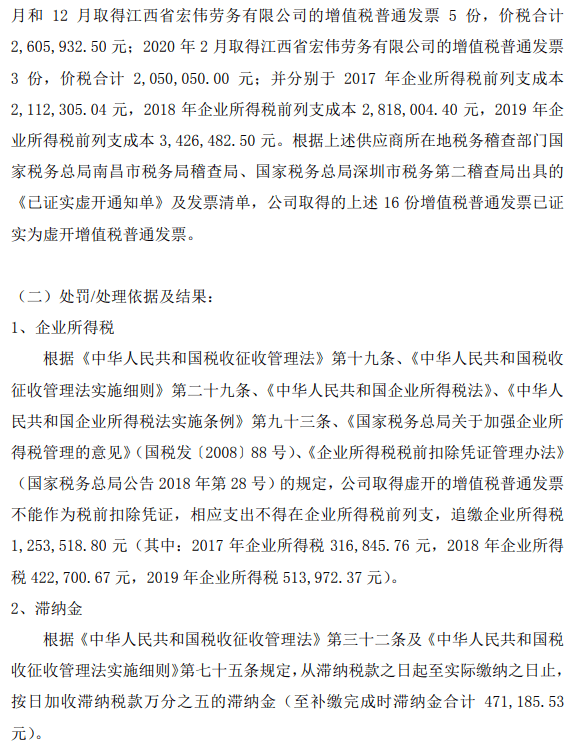

公司于 2017 年 7-12 月取得江西省宏伟劳务有限公司的增值税普通发票 5份,价税合计 2,112,305.04 元;2018 年 11-12 月取得江西省宏伟劳务有限公司的增值税普通发票 2 份,价税合计 1,584,693.40 元;2018 年 11 月取得深圳市乐泽源广告设计有限公司的增值税普通发票 1 份,价税合计 3,811 元;2019 年 1-3月和 12 月取得江西省宏伟劳务有限公司的增值税普通发票 5 份,价税合计2,605,932.50 元;2020 年 2 月取得江西省宏伟劳务有限公司的增值税普通发票3 份,价税合计 2,050,050.00 元;并分别于 2017 年企业所得税前列支成本2,112,305.04 元,2018 年企业所得税前列支成本 2,818,004.40 元,2019 年企业所得税前列支成本 3,426,482.50 元。根据上述供应商所在地税务稽查部门国家税务总局南昌市税务局稽查局、国家税务总局深圳市税务第二稽查局出具的《已证实虚开通知单》及发票清单,公司取得的上述 16 份增值税普通发票已证实为虚开增值税普通发票。

二、处罚/处理依据及结果:

(一)企业所得税

根据《中华人民共和国税收征收管理法》第十九条、《中华人民共和国税收征收管理法实施细则》第二十九条、《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》第九十三条、《国家税务总局关于加强企业所得税管理的意见》(国税发〔2008〕88 号)、《企业所得税税前扣除凭证管理办法》(国家税务总局公告 2018 年第 28 号)的规定,公司取得虚开的增值税普通发票不能作为税前扣除凭证,相应支出不得在企业所得税前列支,追缴企业所得税1,253,518.80 元(其中:2017 年企业所得税 316,845.76 元,2018 年企业所得税 422,700.67 元,2019 年企业所得税 513,972.37 元)。

(二)滞纳金

根据《中华人民共和国税收征收管理法》第三十二条及《中华人民共和国税收征收管理法实施细则》第七十五条规定,从滞纳税款之日起至实际缴纳之日止,按日加收滞纳税款万分之五的滞纳金(至补缴完成时滞纳金合计 471,185.53元)。

短评

对于建筑、劳务、软件等以人力资源为主要成本的行业,虚开普通发票的现象并不少见。究其原因,一方面,这些企业缺少进项抵扣,增值税负担较重。由于增值税很难规避,而庞大的员工数量天然具有取得普票的“优势”,这些企业便取得虚开普票作税前列支,降低企业所得税负担。通过纳税义务的此长彼消,一定程度上缓解增值税成本过高的问题;另一方面,人力成本伴随着个人所得税负担,而且个人所得税累进性很强,跨越税级距的薪酬级别意味着更高的边际税前工资标准。这些企业通过虚开普票,将支出的性质由工资、薪金“调整”为成本费用,降低个人所得税负担。

从主观认识角度来看,这些企业大多认为,只有虚开增值税专用发票才可能承担严重的法律责任,虚开普通发票是普遍的“避税”行为,不会被查处或追究,甚至鼓励员工帮助企业取得普通发票,倡导以费用报销列支工资的“潜规则”。值得注意的是,虚开普票的问题不仅仅局限于中小企业,大型企业甚至上市企业也难除虚开普票的痼疾。例如本案中的赛诺科技,作为新三板挂牌公司,本应具备更加严格的发票合规体系,但仍然实施了虚开发票的行为。

虚开普通发票不仅可能面临补缴税款和滞纳金的风险,严重的还可能构成犯罪,被追究刑事责任。具体来说:

1、虚开普通发票用于税前扣除可能构成虚开发票罪。企业为了降低账面利润,减轻所得税负担,在有真实采购的情况下取得虚开普通发票入账,可能构成虚开发票罪,最高面临七年有期徒刑的刑罚。

2、虚开普通发票用于个人开支可能构成职务侵占罪或贪污罪。企业员工在发生个人开支后,要求服务方开具抬头为企业的发票,并利用自身对企业财务事项作最终审批的便利条件,以餐费、业务招待费、差旅费等名义报销开支的,可能构成虚开发票罪和职务侵占罪的牵连犯,应择一重罪从重处罚,即按照职务侵占罪定罪量刑,最高面临无期徒刑的刑罚。如果企业属于国有企业,企业员工属于国家工作人员,可能构成贪污罪,最高面临死刑的刑罚。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势