公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

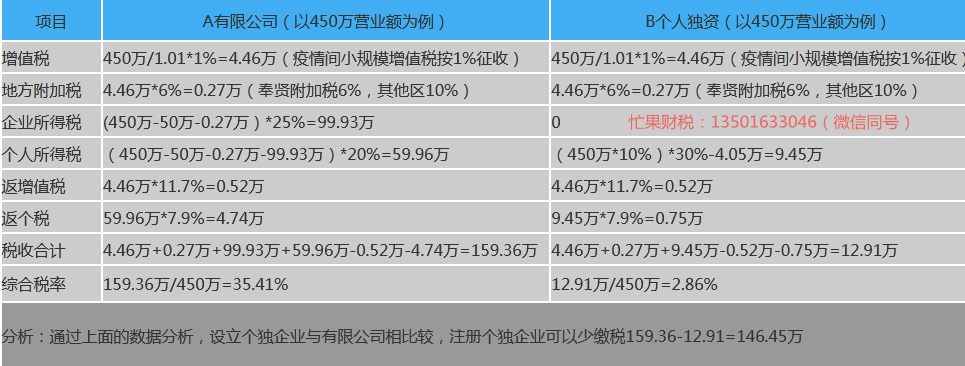

有限公司一般纳税人能申请核定征收吗?

访问量:287 | 作者:南京薪算盘财务管理有限公司 | 2021-05-08 04:15:13

摘要:我国当前所得税征收方式主要为核定征收和查账征收。查账征收是根据公司利润缴纳25%的企业所得税,然而通过核定征收企业需要缴纳的所得税就相对会减少很多,核定后个人经营所得税税率在0.5%-2.1%。相比于25%的所得税税率,0.5%-2.1%的所得税税率还是低很多!

我国当前所得税征收方式主要为核定征收和查账征收。查账征收是根据公司利润缴纳25%的企业所得税,然而通过核定征收企业需要缴纳的所得税就相对会减少很多,核定后个人经营所得税税率在0.5%-2.1%。相比于25%的所得税税率,0.5%-2.1%的所得税税率还是低很多!

现很多公司除本公司业务推广外,还会选择把公司创造的利润通过税收洼地,进行分流管理。即企业将主体企业的利润通过“业务分包”给在税收洼地注册的新公司,税收洼地所在公司不仅可以享受当地税收优惠政策(税收扶持奖励、核定征收),还能减轻主体企业税负压力。

某企业A有业务利润1000万,正常情况下,该企业需要缴纳1000*25%=250万的企业所得税。

筹划方案:

A企业在税收洼地注册成立B企业,把600万的业务分包给B企业,则A企业还剩400万利润,需要缴纳100万左右企业所得税。而B企业承接的600万利润申请企业所得税核定征收,只需缴纳3-12.6万左右的所得税,相比于前者250万的企业所得税,小编筹划后可以省下一百多万的企业所得税!

这还只是分包600万利润的节税效果!

1.企业入驻税收优惠园区,注册成立个人独资企业,申请核定征收,就能享受0.5%-2.1%的所得税率。

2.一般纳税人也可以申请核定征收,无需缴纳企业所得税,个税税率在0.5%-2.1%,为企业减轻了很大程度上所得税税负压力。

3.有限公司(一般纳税人)主要享受增值税、所得税地方留存部分的70%-90%财政扶持奖励。

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势