公司注册

公司注册 免费商标

免费商标 法律咨询

法律咨询

访问量:300 | 作者:南京薪算盘财务管理有限公司 | 2021-05-08 03:12:42

最近,关于上海核定征收政策的变化,网上传的沸沸扬扬,各种版本都有,因为消息来源各异,一时真假难辨,唯一可以确定的是,曾经全国最大的“税收洼地”,核定征收政策最悠久、最稳定的地方,现在已经发生变化。

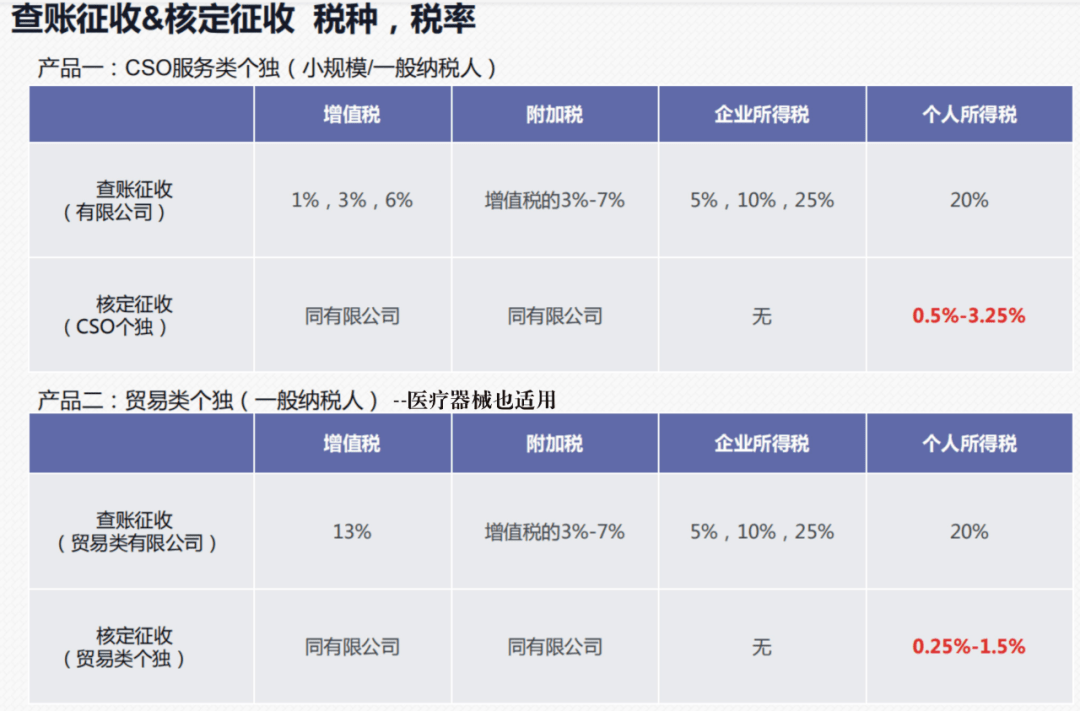

一、核定征收政策在上海有哪些优势?

核定征收政策是由自然人单独成立的个人独资企业(以下简称个独)或者几个自然人合伙成立合伙企业,如果会计账簿不全,或者没有建账能力,又或者难以准确核定其成本费用的时候,可以申请由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式。个人觉得最典型的例子是从事土石方销售的个人,还有书画家,他们都很难取得成本费用发票,但说他没有成本不符合实际情况,有多少成本又没法准确计算,这种就适合采用核定征收,按行业平均利润率确定应税所得。

上海的核定征收政策是严格按照国家税法来核定应税所得率的,比如对服务业,上海核定的行业利润率是10%(税法规定是10%-30%),贸易批发业是5%(税法规定是4%-15%),确定应税所得额后,再按五级累进制确定应缴个税。个独企业核定征收之后,就没有企业所得税了。

这里我们对比一下有限公司和个独缴税的不同,就知道差别还是很大的。(附表)

上海个税所遵循的五级累进制(附表),其全年应纳税所得额可以理解是销售额*行业税率,实际就是你的利润,要交多少税,就套用下面这个表,记得要减去速算扣除数。

我们举个例子,假设上海李佳琦文化传媒工作室是核定征收的个人独资企业,从事的是服务业,那他核定的行业税率是10%,如果他是小规模,一年营业额500万,他是没有企业所得税的,除了交增值税约五万,我们来算一下他要交多少个税,其公式就是500X10%X30%-4.05=10.95万(这里为了计算方便,所有都按含税收入计算),交完增值税和10.95万个税,他就可以合法的把公司账户里的钱转到自己银行卡上,简单方便,合法合规。并且不考察社保,理论上也可不考察成本费用,这就是为什么这么多人来上海办个独企业,并申请核定征收的原因。

如果他是核定征收的个人独资或者有限合伙一般纳税人,上海规定一年销售额须在一个亿以下,我们以5000万为例,除了缴纳6%增值税及附加税以外(有进项可以抵扣),同样没有企业所得税,个税需缴纳5000X10%X35%-6.55=168.45万,约合3.37%,交完税可以合法提现分红,也是非常优惠的。不仅发票接收方可以抵扣,李佳琦因为缴税多,还可以拿到郊区财政的不少返税,实际税负更低。

二、上海本次核定征收政策巨变

究竟是咋回事?

这次上海核定征收政策初步调整,前面很多文章标题说上海核定征收政策取消,实际不准确,上海并没有取消,而是新设个独企业要推迟核定征收,不能马上改,关于一般纳税人,则调低了开票金额上限。综合各方面消息,概括如下:

关于最新个人独资企业和有限合伙企业核定征收事宜

1.2020年12月31日前完成核定税种的企业(即网厅完成新办企业快速通道),即日起可继续提交核定征收资料。

2.2021年9月30日前完成核定税种的企业,2022年1月1日起提交核定征收资料。

3.2021年10月1日后完成核定税种的企业,2023年1月1日起提交核定征收资料。

4.2021年新注册企业开票金额超500万的,2022年都不能核定征收。已经注册的一般纳税人明年能否核定尚待通知。

5.已经完成核定征收的一般纳税人企业,2021年开票金额总计严格控制在2000万以内,2022年1000万以内,2023年全面取消一般纳税人核定征收。

6.关于外区迁移至本区的个人独资企业,原本核定征收的,可予以继续保留核定征收。

我们可以看到,老的个独企业不受影响,只要在2020年12月31号前核税的,可以继续申请核定征收,在这一年中,老的个独企业成了“香饽饽”,成为既得利益者,享受政策红利。新成立的个独企业,则至少要一年后才能申请核定征收,这一年,要不零报税,要不查账征收。但个独即使查账征收也是没有企业所得税的,个税要按销售收入-进项-费用,再套用五级累进制,不再乘10%或者5%的行业税率了。

对一般纳税人,政策是越来越紧,新企业能否核定还不十分明确,老企业限制开票金额,2023年甚至要取消核定征收。这似乎是开票金额大的“富人”企业不能再享受“低保”的意思。这也释放了一个信号,以后核定征收肯定会越分越细,限制会越来越多,门槛会越来越高。上海如此,其他地方也一样,所以能办理要尽快办理,政策能享受要尽快享受。

通过近一年上海注册的数据看,注册企业的60-70%是个独,都是奔着核定征收来的,16万家存量个独企业,是全国之最,说明上海的政策得到了全国纳税企业的认可,已经注册的都有眼光。而这次上海税务对核定征收动手,也是下了大决心的。而对上海的各级政府,一年的核定征收“缓刑”,对其招商引资的影响是巨大的,他们不会“束手就擒”,必然会通过各种渠道施加影响,以期改变现有决定,一场博弈仍在继续,不排除还会有变化。

最近注册的一批企业,到期改核定征收可能是最宽松的,这是最后可以轻松上车的机会,虽然要等待一段时间。再后面注册的个独企业可能会设总额控制或者审批比例,甚至每年实行淘汰制也未可知,通过会越来越难,肯定要过五关斩六将才能“挤”上车。一旦到时“一刀切”,老企业老办法,新企业新办法,存量企业有可能都是宝贝了。而企业迁移和变更法人不影响原来的核定征收,对比原来的传言,这也算留了一个口子。

三、欲在上海设立个独企业

(核定征收)该咋办?

针对原来想在上海设立个独的企业,而又没有及时设立,现在该如何处理合适,我们逐一分析一下。

(一)原定设立小规模个独企业的选择

1. 先注册好个独,等待一年后核定。

2. 寻求存量已核定的个独企业转让,变更法人。

3. 先去外地设立核定征收的个独过渡,也可共存。

(二)原定设立一般纳税人(企业核定)的选择

1. 收购一家个独一般纳税人,变更法人,暂时有开票金额限制。

2. 设立个独一般纳税人,查账征收,年销售额先不要超5000万,等待机会。

3. 去还能做一般纳税人核定的地方注册,比如江西。

4. 在上海做有限公司,争取园区更大的税收扶持。只要合法经营,照章纳税,上海营商环境还是比较宽松。

(三)原定做医疗器械个独企业的选择

1. 继续申请医疗器械个独,先做查账征收,依旧没有企业所得税,取得尽可能多的进项和费用发票,以降低个税。争取园区更高的税收扶持。年销售额暂时也不要超5000万,静观其变,等待机会。

2. 在上海设立有限公司,子公司,分公司,分流业务,同样争取税收扶持。宽松的环境,各种商机,返税,这都是优势。

3. 注册一个小规模个独,经营范围包括二三类医疗器械。医疗器械经营许可证属于后置许可,等政策允许了,再升一般纳税人,办二三类医疗器械许可证。这个个独企业可以暂用作CSO公司。

4. 收购一个一般纳税人,增加医疗器械营业范围,办医疗器械经营许可证,今年有开票金额限制。

5. 在其他地方办医疗器械个独或有限公司,也可核定。

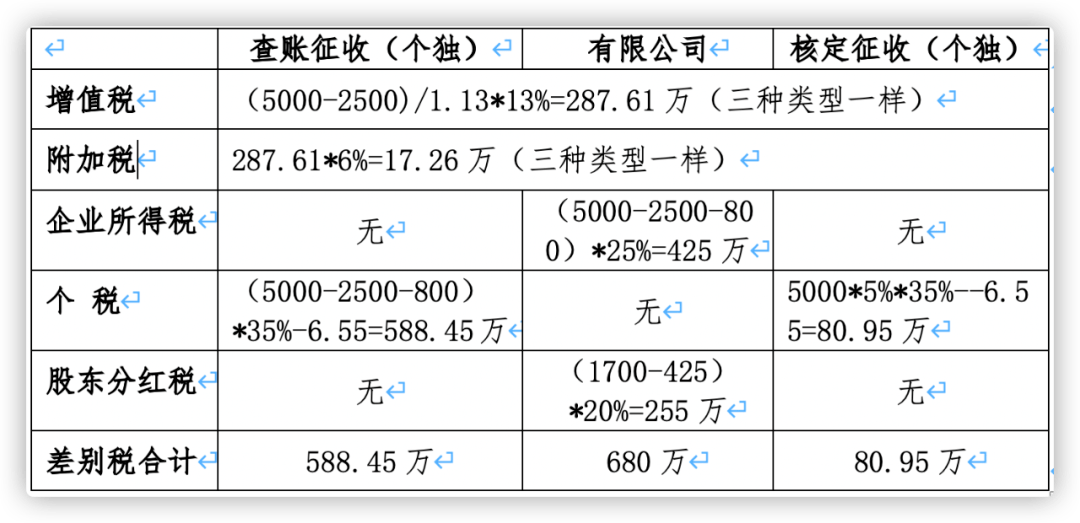

(四)关于个独核定征收、查账征收、有限公司测算比较

假设上海某医疗器械个独企业年销售额5000万,其中进项50%(2500万)可抵扣、费用800万。

从上表可以看到,增值税作为流转税,三个企业是一样的。其他税对比是588.45/680/80.95,差距还是非常巨大,上海医疗器械个独政策为什么受欢迎,原因就在这里,说它年省百万,并不夸张。如果医疗器械个独政策不能延续,另外两种模式也可以考虑,个独即使查账征收也比有限公司税负低,更灵活方便。可以自己测算扣除税收扶持后,看实际该交多少税。如果说以后政策变成老的医疗器械个独不变,新的企业不让核定了,那么真是“回头已是百年身”,悔不当初。

顺境总是不会长久,该出手时就出手,抓住机会,有A计划的同时,也要有B计划,上海也许还有一个机会,代价不大的话,值得等待。最近的路走不通了,也可以走次之最近的路。每次历史的巨变,总会打破原来的平衡,出现新的局面,而这次核定征收政策的改变,对上海所有企业服务机构来说,是挑战也是机遇,对有心人来说,也许会是一个新的开始!

在线下单

在线下单

上门服务

上门服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势